2020安徽高级会计考试时间是什么?

发布时间:2020-07-15

在会计考试中坚持到今天的小伙伴都是好样的,距离2020年高级会计考试时间只有一个多月了,我相信大家一定准备很好了,不过51题库考试学习网也给大家准备了一些小技巧,希望能给大家带来帮助。

安徽2020年会计高级职称准考证打印时间:2020年8月29日至9月2日,报考高级会计师的考生在网上自行打印准考证。

安徽2020年会计高级职称考试时间:2020年9月6日(星期日)8:30—12:00。

安徽2020年会计高级职称考试科目:高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在报考网上自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

安徽2020年会计高级职称考试方式:高级会计师考试方式为无纸化考试。

下面为大家介绍一下记忆技巧

1、要学会整合知识点。把需要学习的信息、掌握的知识分类,做成思维导图或知识点卡片,会让你的大脑、思维条理清醒,方便记忆、温习、掌握。同时,要学会把新知识和已学知识联系起来,不断糅合、完善你的知识体系。这样能够促进理解,加深记忆。

2、合理用脑。所谓合理,一是要交替复习不同性质的课程,如文理交叉,历史与地理交叉,这可使大脑皮层的不同部位轮流兴奋与抑制,有利于记忆能力的增强与开发;二是在最佳时间识记,一般应安排在早晨、晚上临睡前,具体根据自己的记忆高峰期来选择。

3、借助高效工具。速读记忆是一种高效的阅读学习方法,其训练原理就在于激活“脑、眼”潜能,培养形成眼脑直映式的阅读学习方式,主要练习提升阅读速度、注意力、记忆力、理解力、思维力等方面。掌握之后,在阅读文章、材料的时候可以快速的提取重点,促进整理归纳分析,提高理解和记忆效率;同时很快的阅读速度,还可以节约大量的时间,游刃有余的做其它事情。

4、学习思维导图,思维导图是一种将放射性思考具体化的方法,也是高效整理,促进理解和记忆的方法。不仅在记忆上可以让你大脑里的资料系统化、图像化,还可以帮助你思维分析问题,统筹规划。不过,要学好思维导图,做到灵活运用可不是一件简单的事,需要花费很多时间的。前面说的“精英特全脑速读记忆训练软件”中也有关于思维导图的练习和方法讲解,可以参考。

最后,要学会总结:

一是要总结考试成绩,通过总结学会正确地看待分数。只有正确看待分数,才不会被分数蒙住你的双眼,而专注于学习的过程,专注于蕴藏在分数背后的秘密。二是要总结考试得失,从中找出成败原因,这是考后总结的中心任务。学习当然贵在努力过程,但分数毕竟是知识和技能水平的象征之一,努力过程是否合理也常常会在分数上体现出来。三是要总结、整理错题,收集错题,做出对应的一些解题思路(不解要知道这题怎么解,还有知道这一类型的题要怎么解)。

安徽的小伙伴们,在这一个月时间里用你最大的努力去复习吧!然用最饱满的热情去迎接考试,在此,真心祝愿各位考生都能取得优异成绩。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

问:是否存在不当之处?

本题考核“预算业务内部控制——预算批复环节的关键控制措施”。对于在预算批复时尚无法确定事项具体内容的业务,可先批复该类事项的总额,在预算执行过程中履行执行申请与审批管理。由上级单位统筹管理的预算,可一次性或分次分批下达预算指标,以保留适当的灵活性,避免频繁的预算调整。

理由:不符合成本效益原则;或:不符合重要性原则。

负债率一直在 75%左右。

为进一步开拓市场,应对各种风险,公司于 2015 年 3 月召开了由董事、管理层、职能部门经理,主要项目公司经理参加的“公司投融资与财务政策”战略务虚会。部分人员的发言要点如下:

(1)财务经理:公司目前打算添置一条新的 PC 生产线,经过财务部门测算,新的 PC 生产线将能够为公司贡献正的价值,净现值大于零,因此报请公司管理层通过采购预算。而原有的机器设备其实按照工厂的测算,仍然可以继续使用,如果继续使用,仍然能够给公司带来价值。

(2)项目公司经理:项目公司目前经合作方介绍正围绕一个新的投资项目进行论证,该项目作为一个水利发电项目,初始投资额为 3 亿元。公司的加权平均资本成本为 6%,该项目考虑风险后的资本成本为 4%。经测算,采用 6%作为风险比例进行贴现时计算出来的净现值为零,因此项目公司经理认为该项目还是能够实施。

(3)董事会秘书:公司为实现国际化经营目标,大力推进国际化并购项目。为了筹集资金,公司作为基金发起方负责发起了一项国际基金,共融资 10 亿美元,用于跨国项目收购。其中,公司在基金中承担基金管理人角色,代表整个基金对外行使权力并管理基金,作为回报公司可以活动分红和基金管理费。公司也积极招募了一些其他机构参与此项基金,但这些机构只负责出资,以出资额为限承担连带责任。

假定不考虑其他因素。

要求:

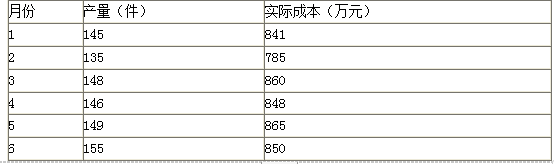

要求:用高低点法确定A产品的单位变动成本和固定成本总额。

固定成本=850-155×3.25=346.25(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-07

- 2020-05-31

- 2020-05-27

- 2020-12-03

- 2020-03-14

- 2020-04-07

- 2020-06-28

- 2020-01-07

- 2020-04-18

- 2020-02-07

- 2020-01-31

- 2020-02-28

- 2020-03-14

- 2020-08-02

- 2020-05-31

- 2020-04-18

- 2020-02-08

- 2020-01-01

- 2020-05-12

- 2020-02-08

- 2020-03-12

- 2020-01-15

- 2020-02-29

- 2020-02-02

- 2020-04-18

- 2020-01-16

- 2020-08-16

- 2020-01-03

- 2020-10-11

- 2020-02-20