河南2020年高级会计职称考试成绩查询时间公布啦!

发布时间:2020-01-11

河南的高会考生,你们知道2020河南高级会计职称考试成绩查询时间是什么时候吗?想要参加2020年高会考试的考生可以提前了解一下!

2020河南高级会计职称考试成绩查询时间:10月17日前发布高级会计成绩。届时2020年高会考生可登陆下方查分入口“全国会计资格评价网”查询高级会计师考试成绩。

查询成绩的步骤可参看19年的流程。

2019河南高级会计职称考试成绩查询步骤:

2019河南高级会计职称考试成绩查询时间10月18日开始,考生登录“全国会计资格评价网”,点击成绩查询,选择报考省市,输入身份证号及姓名即可查询。 合格标准:《高级会计实务》科目考试全国合格标准为60分。各地区、各中央单位当年评审有效的使用标准不得低于55分。

考试结束接下来就是评审了,51题库考试学习网分享了高级会计师评审常见问题解答的内容,快来了解一下吧!

问题:如果明年参加评审,论文集中准备可以吗?如果不好,会有什么影响?

答:一般情况下论文最好是隔开几个月发表,但是有些省市明确要求三篇论文必须分两到三年发表,这样的话是绝对不可以集中到一年发表三篇论文的。具体要看参评当地的高会评审要求。

问题:高会评审是必须要在高会实务考试地区评审,还是工作所在地,还是与户籍有关呢?

解答:根据高级会计师考试报名工作年限要求获悉,符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试,评审也需在工作所在地进行评审。高级会计实务成绩是全国有效的,需带着相关成绩证明等资料,跟户籍所在地暂无关系。高会评审时,对个人工作业绩、论文等要求非常严苛,论文未能及时发表、发表不知名期刊现象普遍,严重影响正常评审。

好了,以上就是关于2020年河南省高级会计师考试成绩查询时间的内容介绍,因考试政策、内容的不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

(1)2017年7月3日,甲公司以银行存款6000万元购入A公司70%的有表决权股份,并开始对A公司实施控制,同时以银行存款支付与并购业务直接相关的并购费用80万元。当日,A公司可辨认净资产的账面价值为7000万元,其公允价值为8000万元。此前,甲公司与A公司不存在关联关系。

对此,甲公司做出了如下相关会计处理:

①在个别财务报表中,确认对A公司长期股权投资的初始投资成本6000万元。

②编制购买日合并财务报表时,将2017年7月3日甲公司和A公司的各项可辨认资产、负债,均按账面价值计入购买日的合并资产负债表。

要求:(1)根据资料(1),分别判断会计处理①和②是否正确;如不正确,指出正确的处理。

(2)2018年3月1日,甲公司以银行存款8000万元购入B公司90%的有表决权股份,并开始对B公司实施控制。当日,B公司可辨认净资产的账面价值为8500万元,其公允价值为10000万元。甲公司对该项合并所涉及的各项资产、负债的公允价值进行复核,复核结果表明所确定的公允价值是恰当的。此前,甲公司与B公司不存在关联关系。

对此,甲公司做出了如下相关会计处理:

③编制购买日合并资产负债表时,因并购B公司确认对商誉的影响金额“-1000万元”。

④编制2018年度合并利润表时,将B公司2018年1月1日至2月28日的利润,以及2018年3月1日至12月31日以购买日公允价值为基础持续计算的利润均纳入合并利润表。

要求:(2)根据资料(2),分别判断会计处理③和④是否正确;如不正确,指出正确的处理

(3)2018年7月2日,甲公司以银行存款19000万元从其母公司P集团公司购入C公司90%的有表决权股份,并开始对C公司实施控制。2018年7月1日,以C公司在P集团合并财务报表中的资产、负债账面价值为基础,计算确定的C公司净资产为20000万元。此前,甲公司和C公司均是由P集团公司控制的子公司。P集团公司为甲公司和C公司的最终控制方且该控制并非暂时性的。甲公司与P集团公司及P集团内其他公司之间均未发生内部交易或事项。

对此,甲公司做出了如下相关会计处理:

⑤在个别财务报表中,确认对C公司长期股权投资的初始投资成本19000万元。

⑥编制2018年度合并利润表时,将C公司2018年1月1日至12月31日的收入、费用和利润纳入合并利润表。

要求:(3)根据资料(3),分别判断会计处理⑤和⑥是否正确;如不正确,指出正确的处理

②不正确。

正确的处理:在购买日合并资产负债表中,合并中取得的被购买方各项可辨认资产、负债应以其在购买日的公允价值计量。或:将2017年7月3日A公司可辨认资产、负债按公允价值计入购买日的合并资产负债表。

(2)③不正确。

正确的处理:合并成本8000万元低于取得的被购买方可辨认净资产公允价值份额9000万元的差额1000万元,应计入合并当期的营业外收入(或计入当期损益)。

或:合并成本8000万元低于取得的被购买方可辨认净资产公允价值份额9000万元的差额1000万元,在购买日合并资产负债表中作为盈余公积和未分配利润反映(或作为留存收益反映)。

④不正确。

正确的处理:将B公司自购买日(2018年3月1日)起至年末以购买日公允价值为基础持续计算的损益计入合并利润表。

或:不应将B公司自2018年1月1日至2月28日的利润纳入甲公司合并利润表。

(3)⑤不正确。

正确的处理:合并方应确认对C公司长期股权投资的初始投资成本18000万元(20000×90%)。

⑥正确。

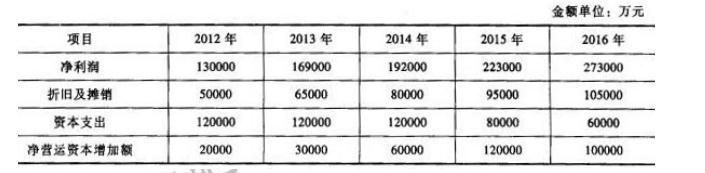

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

要求:根据资料,指出甲公司选择的股利分配战略类型,并说明理由。

理由:每年按照净利润的40%发放现金股利。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-21

- 2020-01-07

- 2020-10-08

- 2020-02-14

- 2020-02-15

- 2020-01-29

- 2020-10-08

- 2020-09-04

- 2020-09-04

- 2020-09-05

- 2020-01-02

- 2020-09-06

- 2020-09-03

- 2020-01-14

- 2021-05-13

- 2020-10-08

- 2020-09-05

- 2020-02-11

- 2020-03-07

- 2021-05-15

- 2020-09-07

- 2020-09-01

- 2020-01-10

- 2020-01-10

- 2020-09-04

- 2020-04-09

- 2020-01-05

- 2021-06-26

- 2019-12-29

- 2020-01-02