辽宁省高级会计师考试成绩有效期多长时间?各地区一样吗?

发布时间:2020-01-16

高级会计师考试目前是考试和评审结合的方式,考试成绩在全国范围内3年有效,而达到省线标准的高级会计师考试成绩一般一年内有效。这里的3年有效就是指考试合格后,需在3年内通过答辩评审,正式获得高级会计师职称,假如因各种原因超过3年还没有评审通过,那第4年需要重新考试。

1、超过全国线的考试成绩在三年内有效!

第一种情况,2019年高级会计师考试成绩合格考生可参加当年(2019年)高级会计师评审,所以成绩有效期截止到2021年底,可参加2019、2020、2021年高级会计师评审,例如安徽:参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效(有效期至2021年底)。

第二种情况:2019年高级会计师考试成绩合格考生无法参加当年高会评审,只能参加2020、2021、2022年高级会计师评审,例如陕西、甘肃:合格成绩单有效期至2022年12月31日。

2、超过省线的考试成绩有效期一般为一年!

第一种情况:超过省线的考试成绩成绩有效期为1年,例如:

吉林当年评审有效的使用标准分数为55分,成绩有效期为1年。

陕西、云南:考试成绩达到省级合格标准的人员,合格成绩单有效期至2020年12月31日。

第二张情况:达到省线的成绩仅当年有效,即仅能参加当年(2019年)高级会计师评审。例如:

内蒙古:未达到国家级而达到自治区合格标准的人员,可以参加2019年度高级会计师资格评审,成绩有效期截至2019年底。

安徽:当年评审有效的使用标准为55分,该成绩仅在我省2019年度高级会计师专业技术资格评审中有效。

第三种情况,超过省线的考试成绩有效期两年,例如甘肃省内合格标准为55分,合格成绩在全省范围内两年有效,有效期至2021年12月31日。

无论考试成绩有多长的有效期,提前准备高会评审才是硬道理!所以希望通过的考生一定要在规定时间内完成评审,避免从头再来,浪费不必要的时间。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2018年1月产量为9250件,当月发生的直接材料费800万元,直接人工费1000万元,制造费用512.5万元(其中包括维修费65万元)。

(2)甲公司采用技术测定法确定成本性态,经分析,维修费属于混合成本,其他制造费用均是固定性制造费用。近6个月的维修费与产量关系如下表所示。

要求:

1.根据资料(2),指出技术测定法适用的条件。

2.根据资料(2),采用高低点法,计算维修成本中的单位变动成本和固定成本。

3.依据完全成本法和变动成本法分别计算2018年1月份A型机器的单位实际产品成本。

2.产量的最高点和最低点分别是13000件和7000件,对应的实际维修费分别为66万元和60万元。

单位变动成本=(66-60)/(13000-7000)=0.001(万元)

固定成本总额=66-0.001×13000=53(万元)

3.完全成本法下A机器的单位生产成本=(直接材料成本+直接人工成本+制造费用)/产量=(800+1000+512.5)/9250=0.25(万元)

变动成本法下A机器的单位生产成本=(直接材料成本+直接人工成本+变动制造费用)/产量=(800+1000)/9250+0.001=0.1956(万元)

要求:

根据资料所涉事项,应对甲公司2017年12月31日内部控制有效性发表什么类型的审计意见,并说明理由。

理由:已有确凿证据表明N公司管理层存在串谋舞弊情形,且对甲公司财务报表的真实可靠产生不利影响,因此该缺陷应定性为财务报告内部控制重大缺陷;且审计范围没有受到限制,因此注册会计师应对财务报告内部控制发表否定意见。

不过,就 A 省的现实的情形而言,“北极光电子”的主要业务和收入并不在大兴市,尤其是其分支机构在省内的销售终端点数量和销售队伍力量均落后于当地的几家本地代理中介机构。相比于“北极光电子”,这些机构对当地情况更为熟悉,具有丰富的本地优势,促销措施强大,但服务质量却远低于“北极光电子”。“北极光电子”在 A 省的分公司已建立 10 年,其业务量 10年来稳定增长,利润率也维持在较高水平,但业务量及收入总额尚不如本地公司,A 省分公司管理层的大多数也将会在未来的 l~5 年间陆续退休。最近,“锐达集团”给“北极光电子”制定的企业目标是保持市场领先地位,并将年增长率维持在 16%左右。由于各省市的业务增长率已经处于很低的水平,“北极光电子”管理层认为 A 省大兴市将是公司能否完成任务的一个关键且决定性因素。

要求:

战略的类型选择,其中,基于资本结构优化的战略选择,应该主要考虑什么?

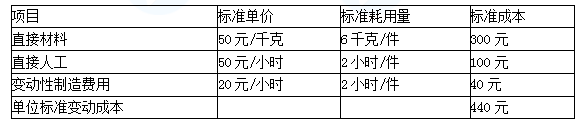

要求:(1)计算该标准成本中心的成本总差异。

(2)计算直接材料的价格差异和数量差异并指出形成原因。

(3)计算直接人工的工资率差异和效率差异并指出形成原因。

(4)计算变动制造的耗费差异和效率差异并指出形成原因。

(5)计算固定制造费用差异。

=55×25000+453900+195800+142400=2167100(元)

标准成本=440×4000+120000=1880000(元)

成本差异=2167100-1880000=287100(元)

(2)直接材料成本差异

①直接材料价格差异=(55-50)×25000=125000(元)

②直接材料数量差异=(25000-4000×6)×50=50000(元)

形成原因:材料价格差异是在采购过程中形成的,应由采购部门解释,如供应商价格变动、未按照经济订货量订货、不必要的快速运输方式、紧急订货等原因;材料数量差异是耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等原因。

(3)直接人工成本差异

①直接人工工资率差异

=(453900/8900-50)×8900=8900(元)

②直接人工效率差异

=(8900-4000×2)×50=45000(元)

形成原因:直接人工工资率差异由劳动人事部门负责,如加班或使用临时工、出勤率变化、工资率调整等原因;直接人工效率差异由生产部门负责,如工作环境、工人经验、劳动情绪、作业计划等原因。

(4)变动制造费用差异

①变动制造费用耗费差异

=(195800/8900-20)×8900=17800(元)

②变动制造费用效率差异

=(8900-4000×2)×20=18000(元)

形成原因:变动制造费用的耗费差异一般由生产部门负责,即生产部门有责任将变动制造费用控制在弹性预算范围之内;变动制造费用的效率差异与直接人工效率差异一样,均为生产部门负责。

(5)固定制造费用差异

=142400-120000=22400(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-02

- 2020-09-05

- 2020-08-31

- 2020-01-04

- 2020-09-07

- 2020-10-25

- 2020-01-16

- 2019-12-27

- 2020-02-06

- 2020-01-03

- 2020-09-05

- 2020-09-02

- 2020-02-02

- 2020-09-03

- 2020-01-02

- 2020-01-11

- 2020-10-22

- 2020-02-14

- 2020-09-06

- 2020-01-02

- 2020-01-16

- 2020-08-19

- 2020-01-01

- 2019-12-27

- 2020-09-05

- 2020-09-07

- 2020-12-11

- 2020-09-03

- 2020-03-05

- 2020-01-04