速看!2020内蒙古高会准考证打印时间什么时候开始?

发布时间:2020-08-21

考试将近,各位考生都已经打印好准考证了吗?2020年内蒙古高级会计师考试准考证打印入口正在开通中,建议各位考生及早打印! 下面,跟着51题库考试学习网一起来了解一下2020年内蒙古高级会计师考试的相关信息吧!

内蒙古2020年高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

内蒙古2020年高级会计师考试科目:

《高级会计实务》科目,试题题型为案例分析题(开卷考试)。

内蒙古2020年高级会计师考试方式:实行无纸化考试方式。

内蒙古2020年高级会计师考试准考证打印时间:2020年8月29日至9月5日。

高会准考证打印流程:

1、考生登陆“全国会计资格评价网”,网址:http://kzp.mof.gov.cn/index.jsp。

2、进入网页,点击左侧“准考证打印”。

3、准考证打印页面,选择“高级准考证”。

4、进入全国会计专业技术资格考试网上报名系统,选择身省份、证件类型、填入证件号、姓名、附加码。

5、点击“查询”按钮,进入信息页面,核对准考证上个人信息是否有误,确认无误后,点击打印即可。

高级会计师做题技巧:

《高级会计实务》试题全部为主观题,灵活性程度高,不仅考核答题人的专业水平,同时也考核答题人的分析判断、归纳总结能力。在题目解答时,我们需要把握以下关键点:

1、掌握做题顺序

建议考生从自己熟悉的题目做起,还可以根据自己的擅长或不足来安排;对于阅读量较大的题目,可以先看题目要求,再阅读题目内容,带着问题去阅读,更有利于题目作答。

2、看清题目要求

每道题的题干要求应当重点关注:题目的要求包括几项,具体是什么;计算是否要求列示计算过程;逐项解答还是统一解答;判断之后是否要求说明理由等。看清题干,才能了解每个题目的采分点。

3、条理清晰、语言简练、把握关键词

《高级会计实务》试题全部为主观题,解答前需要梳理好思路,按照题目要求逐题逐条进行解答,最好每条观点前用序号标明顺序或层级关系,避免因考虑不周调整思路而大规模修改;解答时,应组织好语言,简明扼要地表达清楚自己的观点,关键词一定要突出,让阅卷老师一眼就能看到自己的核心答案。

以上就是今天51题库考试学习网为大家分享的全部内容,希望以上的资讯能够帮助到所有的考生,51题库考试学习网在这里预祝各位考生在今年的考试中取得优异的成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

供应部经理:公司智能终端产品的核心系统和信息基础设施的关键组件,分别由S国乙公司和丙公司供应。近期,S国政府以乙公司和丙公司违反出口管制规定为由,要求这两家公司自2019年9月1日起,不得向甲公司提供产品。2018年,公司智能终端业务和信息基础设施业务的销售收入约650亿元,接近公司销售收入总额的90%。

……

要求:

根据上述资料,按照能否为企业带来盈利等机会为标志,指出甲公司面临的风险类别,并针对该风险提出有哪些应对措施。

应对措施:

①尽快寻找替代供应商,挺过当前生存难关;

②加大投资力度,着手自主研发,彻底摆脱技术掣肘;

③调整公司产业方向;

④积极与S国政府沟通,争取解除管制措施;

⑤根据合同条款,与乙公司和丙公司协商赔偿事宜。

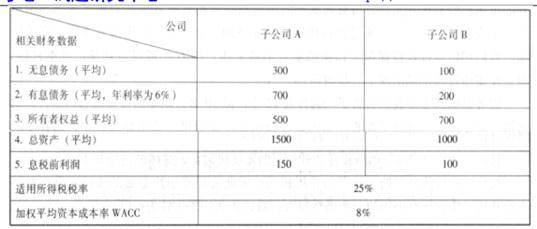

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

A 公司经济增加值回报率=16.5/(700+500)=1.375%

B 公司经济增加值=100*(1-25%)-(200+700)*8%=3(万元)

B 公司经济增加值回报率=3/(200+700)=0.333%

(2)评价:从经济增加值的绝对值和相对值角度分析,A 公司财务绩效均好于 B 公司。

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

①行业新进入者的威胁。中国新兴的本土品牌手机异军突起。

②供应商的议价能力。甲公司在选择原材料供应商方面极尽苛刻,甲公司多选择与供应商长

期合作的方式,在不同的生产地区与不同的供应商签订供应合同,不存在对某一供应商绝对依赖,供应商的议价能力较弱。

③购买商的议价能力。顾客选择众多,有较强的议价能力。

④替代产品的威胁。大屏智能手机受欢迎的程度高,而甲公司主要生产普通手机,部分顾客

愿意以大屏智能手机代替普通手机,这对甲公司的手机业务产生较大威胁。

⑤同业竞争者的竞争强度。在中国市场存在众多知名度高、实力强的大手机品牌,竞争激烈。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-18

- 2020-05-15

- 2020-05-09

- 2020-08-11

- 2020-08-01

- 2020-01-01

- 2020-07-18

- 2020-01-02

- 2020-08-20

- 2020-07-05

- 2020-05-19

- 2020-05-07

- 2020-05-14

- 2020-07-25

- 2020-05-28

- 2020-04-17

- 2020-08-01

- 2020-05-23

- 2020-05-16

- 2020-08-04

- 2020-04-22

- 2020-05-23

- 2020-08-17

- 2020-04-07

- 2020-01-03

- 2020-04-18

- 2020-04-22

- 2020-03-28

- 2020-04-15

- 2020-08-21