注意!青海2020年高级会计考试准考证打印入口已开通

发布时间:2020-08-15

抓紧时间备考2020年高级会计职称考试啦,迎战高级会计考试,奋斗是我们此刻的选择,相信所有的努力都会被岁月温柔以待!青海2020年高级会计师准考证打印入口已开通,青海高级会计师准考证打印截止时间为9月5日,建议考生尽量提早打印,并留意准考证打印注意事项。和51题库考试学习网一起看看吧!

青海高级会计师准考证打印注意事项:

一是注意打印时间,建议考生尽量提早打印,确保在打印期间内完成;

二是考生在打印准考证前,认真核对个人信息,身份证号、姓名等信息,并详细阅读考生须知和考生协议,成功打印准考证后视同完全同意协议书中的相关内容。如个人信息有误请及时携带身份证原件到省财政厅会计处修改;

三是认真查看准考证上显示的考试时间、地点及考场号等相关信息,按规定参加考试。青海高级会计师疫情防控要求考生参加考试需满足疫情防控要求,填写新冠肺炎疫情防控承诺书,并于考试当天第一场考试入场前提交,自愿承担相关责任,接受相应处理。凡隐瞒或谎报旅居史、接触史、健康状况等疫情防控重点信息,不配合工作人员进行防疫检测、询问、排查、送诊等造成严重后果的,取消考试资格,终止考试;如有违法情况,将依法追究法律责任。

2020高级会计师考试方式:实行无纸化考试方式。

练习无纸化考试系统2020年高级会计师考试实行无纸化考试方式,大家要提前感受一下考试的方式,建议大家考前使用机考模拟系统提前熟悉无纸化考试。平时多用电脑做高会案例分析题,养成用电脑阅读的习惯后,提高打字速度,适应计算器的使用,同时把平时练习当做考试,多给自己适应的机会,切身体会无纸化考试环境。

各位高会考生们,距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,2020年高会备考,加油!

特此说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

董事长:作为中国基础设施建设,特别是高速铁路建设的领军企业,自中央提出“一带一路”倡议以来,公司积极响应国家“一带一路”战略部署,专门成立了“一带一路”工作领导小组。2019年,公司将继续充分发挥在基础设施建设领域的专业优势,深入研究、谋划布局,加大境外直接投资力度,同时加强境外投资的风险管理,在“一带一路”沿线国家争取更多海外订单,利用现有产品与服务积极抢占新的国际市场,促进公司较快发展。

市场部经理:了解到在某国有一个投资项目虽然按照项目的资本成本计算的净现值大于0,但按照我们公司的平均投资收益率15%计算的净现值小于0,所以项目不具有财务可行性。

投资部经理:根据市场前景、项目经营等相关资料预测,某国外一个大型隧道工程项目,按照15%的折现率计算净现值为-100万元,按照13%的折现率计算净现值为80万元。

财务部经理:根据财政部关于国有企业境外投资财务管理办法,国有企业应当明确境外投资的财务管理职责,加强境外投资决策与运营管理,落实境外投资财务监督责任、建立健全境外投资绩效评价体系。

假定不考虑其他因素。

要求:

1.根据董事长的发言,(1)指出密集型战略的具体类型。(2)判断该公司采用的是何种战略,并说明理由;(3)从境外信贷角度,指出国家风险的含义。

2.根据市场部经理发言,判断市场部经理的观点是否存在不当之处;若存在不当之处,说明理由

3.根据投资部经理发言,计算该项目的传统内含报酬率,并指出相对于修正的内含报酬率而言传统内含报酬率指标的主要缺陷。

4.根据财务经理的发言,指出国有企业集团公司对境外投资应履行的职责。

(1)密集型战略的类型主要有:市场渗透战略、产品开发战略、市场开发战略。

(2)该公司采用的是市场开发战略。

理由:利用现有产品与服务积极抢占新的国别市场。

(3)从境外信贷角度,国家风险是境外贷款中发生损失的可能性。这种损失是由某个特定国家(地区)发生的事件引起,而不是因私营企业或个人所引起。

2.市场部经理的观点存在不当之处。

理由:计算项目的净现值,应使用项目的资本成本作为折现率计算,而不是使用公司的平均投资收益率,利用项目资本成本计算的净现值大于0,所以该项目具有财务可行性。

3.运用内插法计算传统的内含报酬率:

(IRR-15%)/(13%-15%)=(0+100)/(80+100)

解得:IRR=13.89%

相对于修正的内含报酬率而言传统内含报酬率的主要缺陷:(1)以内含报酬率进行再投资假设不恰当;(2)没有考虑整个项目周期资本成本的变动问题。

4.国有企业集团公司对境外投资履行的职责:制定符合本集团实际的境外投资财务制度;建立健全集团境外投资内部审计监控制度:汇总形成集团年度境外投资情况;组织开展境外投资绩效评价工作,汇总形成评价报告;对所属企业违规决策、失职、渎职等导致境外投资损失的,依法追究相关责任人的责任。

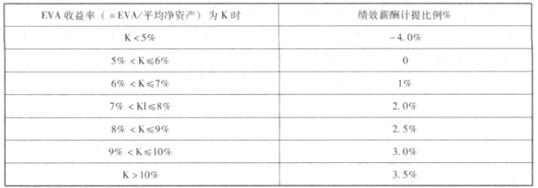

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

EVA=税后净营业利润-调整后资本成本=2350-924=1426(万元)

第四步,计算绩效薪酬

要求:判断上述决议是否正确。

要求:

根据上述资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

理由:A、B两个项目内含报酬率IRR均大于加权平均成本9%【或:A、B两个项目净现值NPV均大于0】。

(2)若A、B两个项目为互斥项目,则选择B项目。

理由:净现值法将项目的收益与股东财富直接关联。当NPV法与IRR法出现矛盾时,以NPV法为准。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-29

- 2020-04-16

- 2020-07-23

- 2020-06-30

- 2020-04-04

- 2020-05-23

- 2020-07-29

- 2020-08-02

- 2020-05-03

- 2020-04-01

- 2020-04-21

- 2020-08-13

- 2019-12-18

- 2020-07-15

- 2019-12-06

- 2020-08-07

- 2020-08-01

- 2020-04-25

- 2020-04-24

- 2019-07-10

- 2020-06-05

- 2020-06-03

- 2020-05-03

- 2020-08-15

- 2020-06-27

- 2020-04-21

- 2020-06-17

- 2020-05-12

- 2020-05-19

- 2020-06-11