关于云南2020年高级会计职称准考证打印入口在什么地方?

发布时间:2020-10-24

你知道关于云南2020年高级会计职称准考证打印入口在什么地方吗?不知道的话没关系,51题库考试学习网给大家带来的这篇文章将会告诉你答案,还不赶紧看下去!

云南2020年高级会计职称准考证打印网址:

考生可登录“全国会计资格评价网”自行打印。2020年云南高级会计职称准考证打印时间为8月26日至9月8日。高级会计师考试范围高级会计师考试科目命题均以全国会计专业技术资格考试大纲为依据,考试内容和范围均不超出考试大纲的规定。

考试要求

1、各级考试管理机构要严格执行考试工作的有关规章制度,切实做好试卷运送与保管过程中的保密工作,严格遵守保密制度,严防泄密。

2、考试工作人员要严格遵守考试工作纪律,认真执行考试回避制度。对违反考试纪律的,按照《专业技术人员资格考试违纪违规行为处理规定》处理。

3、中央单位所属会计人员依据本部门规定破格条件报名的,经单位人事部门审核盖章同意,当地考试管理机构应为考生办理报名手续。

4、中央单位在确定本部门当年评审有效的使用标准时,如有需要,可与当地省级考试管理机构联系,取得本部门考试人员成绩相关信息。

在高级会计师资格考试工作中遇到问题,请及时告财政部会计司、人力资源和社会保障部专业技术人员管理司。

考试科目

考试科目为《高级会计实务》,考试时间为210分钟。

考试方式

采取开卷机考方式进行。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

合格标准

各地区、各中央单位可根据本地区、本部门会计专业人员的实际情况,在全国会计考办确定的使用标准范围内,确定当年评审有效的使用标准,并报全国会计考办备案。

成绩管理

参加考试并达到国家合格标准的人员,由全国会计考办核发高级会计师资格考试成绩合格证,该证在全国范围内3年有效。

根据全国会计专业技术资格考试领导小组办公室规定:

《高级会计实务》科目考试全国合格标准为60分(试卷满分100分)。

各地区、各中央单位当年平生有效的使用标准不得低于55分。

今天给大家分享的内容就是这些了,如果看完这篇文章还有其他疑问,可以关注51题库考试学习网,进入51题库考试学习网可以了解更多的考试信息哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2~3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 100%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;1~2 年账龄的,计提比例 10%;2~3年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。该公司多年来生产的彩色电视机主要销售-给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 m 型号和 200 台 n 型号的液晶彩色电视机。

m 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 m 型号液晶彩色电视机的单位成本为 1.5 万元,销售每台 m型号液晶彩色电视机预计发生的相关税费为 0.1 万元。n 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 1.4万元,销售每台 n 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,m 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 n 型号液晶彩色电视机的市场价格作为计算 m 型号电视机可变现净值的依据。为此,甲公司对 m 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对 n 型号液晶彩色电视机确认了 40 万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 m 型号和 n 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 r 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 100 万元全额计提了固定资产减值准备。至该公 司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。 -

要求:

理由:m 型号液晶彩色电视机可变现净值高于成本,没有发生减值。

(2)甲公司将确认的 m 型号液晶彩色电视机存货跌价损失从当期应纳税所得额中扣除的会计处理不正确。

理由:存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除。

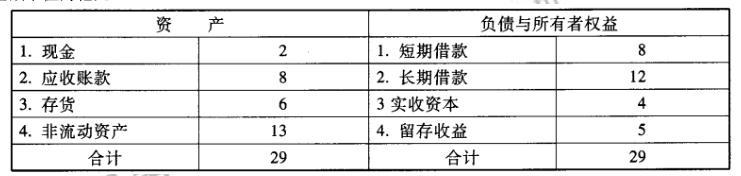

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

理由:如果A公司2010年外部净筹资额全部通过长期借款来满足,将会使公司 资产负债率提高到 71. 83%{ (10.4 +12 +1. 88)/( 29 +4. 8)*100%},这一比例越过了70%的资产负债率"红线",所以不可行。

组织的施工队伍不具备进行市政工程建设技术和设备力量;不具有合法的市政工程施工资质;工程施工、设计不达标,偷工减料,采用劣质材料。在中心大桥的建设过程中,无工程监理;1999年建成使用未经法定竣工验收;养护管理中两次发现重大桥梁损坏。

要求:分析该案例中存在的内控缺陷。

要求:判断上述事项的处理是否正确,如不正确,说明理由

理由:该项目添购金额超出前一合同采购金额的10%,不符合单一来源采购条件。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-15

- 2020-01-03

- 2020-07-07

- 2020-05-31

- 2020-02-21

- 2020-02-16

- 2020-04-10

- 2020-04-22

- 2020-08-20

- 2020-02-01

- 2020-07-22

- 2020-04-18

- 2020-08-23

- 2020-04-21

- 2020-05-07

- 2020-05-02

- 2020-02-22

- 2020-08-13

- 2020-07-14

- 2020-04-05

- 2020-04-30

- 2021-04-24

- 2020-05-03

- 2020-08-12

- 2020-05-11

- 2020-05-02

- 2020-07-27

- 2020-05-13

- 2020-03-10

- 2020-04-10