山东2020年高会准考证打印时间,就你不知道了

发布时间:2020-04-23

相信还有一些小伙伴不知道山东2020年高会准考证打印时间吧!不知道也没关系,今天51题库考试学习网来告诉你们,擦亮你们的眼睛好好看哦,具体如下:

你们要知道山东2020年高级会计师考试时间为9月6日,那么,山东2020高级会计准考证打印时间是什么时候呢?该考试准考证打印时间将在2020年8月27日后进行,届时,报考人员就可以登录“全国会计资格评价网”,自行打印准考证。

注意:准考证相关信息必须和身份证一致,否则禁止参加考试。也请报考人员务必保存好准考证,用于后期成绩查询。

接下来我们一起了解一下该考试的打印流程以及一些注意事项:

一、打印流程

1、打开全国会计资格评价网;

2、找到“准考证打印”并点击;

3、进入准考证打印界面, 点击“选择高级准考证”;

4、然后进入准考证信息查询界面,填写相关准考证信息,并点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

二、准考证打印注意事项

1、部分地区领取合格证书时要求携带准考证,因此打印准考证时,建议多打印几份或保留好电子版准考证,以免考前丢失或影响领证。

2、身份证已过期失效或遗失的考生,请在考前提前到公安部门补办临时身份证,以免影响考试。

3、为了确保打印效果,建议考生选择激光打印机或者彩色喷墨打印机打印,确保准考证的内容能够清晰可辨,准考证打印最好使用标准A4纸。

最后一起看看打印准考证时遇见了这些问题,该怎么解决?

1、高级会计师考前准考证丢失怎么办?

考生在考试前丢失准考证,若准考证打印系统未关闭,可以登录网站打印。若准考证打印系统关闭,应立即持本人身份证原件与当地考试管理机构联系补办准考证相关事宜。

2、出现“无此人准考证数据”怎么办?

如果出现这种情况一般有两种原因,一个是审核通过但没有缴费,所以考生缴费之后一定要确认一下自己是否缴费成功。另一个可能是报名时考生信息填写有误,所以考生应仔细核对现场审核时的《回执表》,有问题及时与相关机构沟通处理。

3、一定要打印纸质版高级会计师准考证吗?

是的,全国会计专业技术资格考试考场规则第二条:考试开始前30分钟,考生凭本人准考证和有效居民身份证(香港、澳门、台湾籍考生凭有效身份证明,)进入考场,完成电子签到后,按照监考人员指定的位置入座,并将准考证和有效居民身份证放置在桌面右上角。所以大家务必打印出高级会计师考试准考证并妥善保存。

以上便是今天51题库考试学习网分享的全部内容,希望能够帮助到你们。有其他不懂的问题记得咨询51题库考试学习网哦,我们很乐意为你们解答疑惑。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

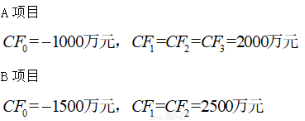

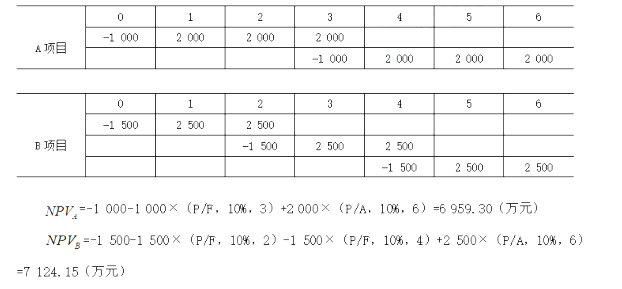

【要求】判断哪个最优?用最小公倍数法。I=10%

因此:项目B最优。

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期。在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取近两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临的诸多不确定因素,建议今明两年维持2012年的产销规模,向管理要效益,进一步降低成本费用水平,走向内涵式发展道路。

要求:分别指出市场部经理和生产部经理建议的公司战略类型。

生产部经理的建议属于稳定型[或:维持性;或:防守型]战略。(1.5分)

(1)2002 年 8 月,该研究所原所长因经济问题被免职,陈某被任命为所长。

陈某上任之初,拟对研究所人事进行调整。在所长办公会上,所长陈某提出 3 项动议:一是建议聘任赵某为总会计师,赵某虽不懂会计,但工作认真、原则性强,具有高级工程师资格,在加强内部管理中能发挥技术优势;二是自己主抓科研,所里财务会计工作由副所长王某全权负责,所有财务收支和对外报送的财务会计报告最终由王副所长审批、签署;三是财会部原会计孙某因举报前所长经济问题受到开除处分,孙某遭受打击报复问题属实,建议撤销对孙某的处分,恢复

其名誉,安置到后勤部门当物资保管员。经研究,会议通过了所长陈某的动议

(2)2003 年 1 月,研究所办公楼改扩建工程项目及工程预算得到批准。工程项目预算资金400 万元。当年 2 月,改扩建工程项目公开招标,A 建筑公司中标。当年 11 月工程项目完工,经验收合格后投入使用。工程实际发生支出 320 万元,结余资金 80 万元。2003 年 11 月,所长陈某主持会议,研究办公楼改扩建工程项目有关问题。会上,财会部主任张某提请研究如何处理 80 万元工程结余资金。副所长王某表示:鉴于所里职工医药费缺 1:3很大,建议工程结余资金用于医药费支出,请财会部提出具体办法,进行技术处理。财会部主任张某没有表态,所长陈某与参会其他人员均表示赞同。会后,财会部主任张某感到很为难,迟迟未办,在副所长王某的一再催促下,当年 12 月,财会部主任张某与 A 建筑公司协商后,指示财会部将工程结余资金 80 万元以支付工程款的名义转到 A 建筑公司账上,将研究所 36 万元医药费单据转到 A 建筑公司报销,剩余资金留待以后职工医药费开支。

(3)2004 年 1 月,为了增加研究所的收入,财会部主任张某提出将研究所的一处闲置房屋对外出租的建议。所长办公会批准了该建议。2004 年 2 月,财会部主任张某与 B 商贸公司商谈房屋租赁事项,双方签订了房屋租赁合同。合同约定:租赁期自 2004 年 4 月 1 日起至 2006 年 3 月 31 日止;月租金 10 万元。2004 年研究所收到房屋租金共计 90 万元,未纳入研究所统一财务核算。

2004 年 12 月,所长陈某与副所长王某、总会计师赵某、财会部主任张某等商议年终奖金来源问题。所长陈某提出,将房租收人用于发放奖金。财会部主任张某认为,房租收入可能涉及交税问题。所长陈某则认为:研究所属于事业单位,不用交任何税款。副所长王某、总会计师赵某均没有提出异议。财会部主任张某根据所领导的意见。制订了奖金分配方案,将房租收人 90 万元全部作为年终奖金发给全体职工。

(4)2005 年 5 月,该研究所根据市财政局《关于开展先进会计工作者评选活动的通知》精神,决定推荐财会部主任张某为先进会计工作者候选人,在上报的推荐材料中,对财会部主任张某作出如下鉴定意见:

张某热爱会计工作,努力学习,工作认真,勤勤恳恳,坚持原则,依法办事,诚实守信,客观公正,廉洁自律,不贪不占,开拓创新,在研究所办公楼改扩建工程资金的申请、使用以及加强单位财务收支管理等方面,创造性地开展工作,作出了很大贡献。

要求:

理由:鉴定意见没有如实反映张某在会计工作中存在的违反坚持准则、诚实守信、客观公正会计职业道德的问题。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-29

- 2020-04-16

- 2020-05-29

- 2020-12-26

- 2020-02-12

- 2020-04-23

- 2020-06-13

- 2020-03-14

- 2020-03-28

- 2019-07-10

- 2020-07-31

- 2020-04-18

- 2020-04-15

- 2020-04-18

- 2019-12-31

- 2020-02-06

- 2020-06-27

- 2020-04-30

- 2020-03-28

- 2020-07-07

- 2020-08-13

- 2020-04-16

- 2020-07-22

- 2020-04-15

- 2020-02-11

- 2020-01-14

- 2020-08-08

- 2019-12-28

- 2020-08-13

- 2020-04-03