你知道2020年山西高级会计师准考证网上打印时间什么时候吗?

发布时间:2020-04-22

2020年山西高级会计职称准考证打印时间小伙伴们知道吗?快跟着51题库考试学习网提前了解一下2020年山西高级会计师考试准考证打印相关信息吧!

山西2020高级会计师准考证网上打印时间:

8月10日前,省会计服务中心向社会公布我省中级资格考试准考证网上打印起止时间。

山西2020年高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准。

高级会计师实行考评结合,报考2020年高级会计师考试的同学一定要提前准备论文和资格申报评审的工作,及时完成论文的编写及发表。

高级会计师准考证打印流程:

1、打开全国会计资格评价网(http://kzp.mof.gov.cn/)

2、下拉寻找“准考证打印”并且点击;

3、进入准考证打印界面,选择“选择高级准考证”并且点击;

4、进入准考证信息查询界面,填写相关准考证信息(红框所标),并且点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

准考证打印注意事项:

1、部分地区领取合格证书时要求携带准考证,因此打印准考证时,建议多打印几份或保留电子版留存,以免考前丢失或影响领证。

2、身份证已过期失效或遗失的考生,请在考前提前到公安部门补办临时身份证,以免影响考试。

3、为了确保打印效果,建议考生选择激光打印机或者彩色喷墨打印机打印,确保准考证内容能够清晰可分辨,准考证打印使用标准A4纸。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

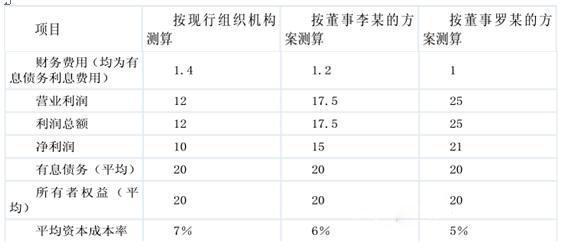

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

(1)董事长:董事会对内部控制的建立健全和有效实施负全责,定期召开董事会议,商讨内部控制建设中的重大问题并作出决策。通过实施内部控制规范体系,进一步提升公司治理水平和风险防范能力,以遵循我国的法律法规为内控终极目标。

(2)采购部经理:公司的资金活动贯穿于生产经营的全过程,而资金活动内部控制是本公司内部管理的薄弱环节,所以接下来,要加强资金活动的风险管控,改进资金活动内部控制,针对资金调度不合理的问题,建议定期组织召开资金调度会或者是资金安全检查,一旦发现异常情况,及时采取措施妥善处理。鉴于本公司采购业务频繁,为方便采购,可以让采购人员随意携带空白支票外出采购。

(3)筹资部经理:为了规范公司的筹资活动,应当对筹资方案进行科学论证,不得依据未经论证的方案开展筹资活动。制定的全部筹资方案应当形成可行性研究报告,全面反映风险评估情况。

(4)市场部经理:我会对客户的信用状况做充分评估,并在确认符合条件后签订销售合同。

(5)生产部经理:由于公司的部分重大业务要外包给专业的承包商,而这些业务主要与生产部和市场部息息相关,所以公司的这些外包业务由我和市场部经理两个人进行决策审批。

(6)财务部经理:注册会计师对财务报告内部控制的有效性发表意见,对内部控制审计过程中注意到的非财务报告内部控制的重大缺陷,不需要进行披露。不能确定期后事项对内部控制有效性的影响程度的,应当出具否定意见的审计报告。

(7)研发部经理:公司即将上马A产品研发项目,建议由专人负责跟踪检查研发项目的进展情况,评估各阶段的研究成果。为确保该项目能够按期保质完成,希望公司能够按时提供该项目所需的资金。

(8)人力资源部经理:公司的发展离不开强大的人力资源支撑,建议面向社会招聘具有管理专长和技术专长的员工,以提高公司整体的管理水平和技术水平,同时辞退不符合要求的员工。制定与业绩考核挂钩的薪酬制度,多劳多得,公平客观。

假定不考虑其他因素。

<1>?、根据《企业内部控制基本规范》及其配套指引等有关规定的要求,逐项指出资料(1)至(8)甲公司各管理层成员的发言是否存在不当之处,若存在不当之处请指出,并逐项说明理由。

不当之处:以遵循我国的法律法规为内控终极目标。(0.5分)

理由:内部控制的终极目标是促进实现发展战略。(1分)

(2)采购部经理的发言存在不当之处。(0.5分)

不当之处:为方便采购,让采购人员随意携带空白支票外出采购观点不当。(0.5分)

理由:空白支票必须由专人妥善保管,严格控制携带空白支票外出采购。(1分)

(3)筹资部经理的发言存在不当之处。(0.5分)

不当之处:制定的全部筹资方案应当形成可行性研究报告,全面反映风险评估情况。(0.5分)

理由:重大筹资方案应当形成可行性研究报告,全面反映风险评估情况。(1分)

(4)市场部经理的发言存在不当之处。(0.5分)

不当之处:市场部经理同时负责客户信用调查和销售合同审批签订不当。(0.5分)

理由:客户信用调查和销售合同审批签订属于不相容职责,应当分离。(1分)

(5)生产部经理的发言存在不当之处。(0.5分)

不当之处:公司的部分重大外包业务由生产部经理和市场部经理两个人进行决策审批存在不当之处。(0.5分)

理由:重大业务外包方案应当由董事会或类似权力机构决策审批。(1分)

(6)财务部经理的发言存在不当之处。(0.5分)

不当之处一:注册会计师对内部控制审计过程中注意到的非财务报告内部控制的重大缺陷不需要进行披露存在不当之处。(0.5分)

理由:注册会计师对内部控制审计过程中注意到的非财务报告内部控制的重大缺陷,在内部控制审计报告中增加“非财务报告内部控制重大缺陷描述段”予以披露。(1分)

不当之处二:不能确定期后事项对内部控制有效性的影响程度的,应当出具否定意见的审计报告。(0.5分)

理由:注册会计师不能确定期后事项对内部控制有效性的影响程度的,应当出具无法表示意见的审计报告。(1分)

(7)不存在不当之处。(0.75分)

(8)不存在不当之处。(0.75分)

甲单位已按合同约定支付了首笔设备款,但因A公司经营业务转型,不再生产该类设备,合同无法继续履行。资产管理处负责该项采购业务的经办人员由于缺少工作经验,一直未主动联系A公司,项目实施处于停滞状态。

理由:因供应商原因无法履行合同,甲单位没有及时采取应对措施。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-04

- 2020-04-02

- 2020-08-07

- 2020-04-21

- 2020-08-13

- 2020-08-05

- 2020-05-01

- 2019-07-10

- 2020-08-20

- 2020-07-29

- 2020-03-22

- 2020-05-13

- 2019-12-24

- 2020-12-12

- 2020-04-14

- 2019-07-10

- 2020-07-17

- 2020-08-20

- 2020-05-03

- 2020-01-14

- 2019-01-05

- 2020-04-09

- 2019-12-28

- 2020-01-01

- 2020-08-20

- 2020-04-03

- 2020-05-01

- 2020-07-18

- 2020-05-02

- 2020-01-14