这样的安徽2020年高级会计师准考证打印时间你感兴趣吗?

发布时间:2020-05-27

努力是为了更好的未来,那么今天的你努力了吗?为了让考生们更好的了解到安徽2020年高级会计师准考证打印时间的相关消息,接下来51题库考试学习网将为大家带来安徽2020年高级会计师准考证打印时间的相关消息,快一起来看看吧!

安徽2020年高级会计师准考证打印时间公布了吗?准备参加2020年高级会计师考试的小伙伴,提前了解一下2020年高级会计师考试准考证打印相关信息吧!

安徽2020年高级会计职称准考证打印时间:准考证由考生自行登陆网上报名系统下载打印。考生请于2020年8月10日前关注安徽省财政厅门户网站发布的打印准考证通知。

安徽2020年高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

由于高会是开卷考试需要重点熟悉教材,所以知识点不需要死记硬背,大家一定要对教材非常熟悉,知道知识点在什么地方,活学活用,这样考试时就能快速找到答案。

在考试前掌握考试套路,考生必须要熟悉考试套路,知道高会案例分析题具体是怎样考察的。要了解高级职称考试的题型、命题风格、各科目分值分布、考试的重点以及难易程度。考试的时候才能游刃有余。

高级会计师考试虽然不像注册会计师考试那样难度大、科目多,但是对于已经多年没有参加考试、因承担单位重要业务而遭受较大压力、日常工作繁忙的高级会计职称考生来说,要想在考试中取得好成绩也不是一件容易的事情。此时,坚定的信念、必胜的信心、持之以恒的努力就显得尤为重要。

考试从来都不是一蹴而就的事情,它需要我们认真对待、积累点滴。压力之下,每个人难免都会有紧张焦虑的时候,这个时候一定要学会放松情绪,只有这样,才能提高效率,最终到达圆满的终点。

建议大家学习好基础课程,这样才能进行学习和把握,这样不仅会更容易地把握问题角度、理解专业疑难问题,从而顺利地把计划执行下去,而且有利于增强信心和成就感,使自己的整个学习过程变得轻松愉悦。

以上就是51题库考试学习网为大家带来的安徽2020年高级会计师准考证打印时间的相关消息,希望对大家有帮助哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理为保障战略顺利实施,对企业进行一系列的变革。一是对现有组织机构进行调整;二是投入一定资金提供技术与信息支持;三是创新管理制度。

要求:简要分析华光眼镜采用的战略实施模式并阐述理由。

理由:总经理为便于战略实施,对企业进行一系列的变革。包括对现有组织机构进行调整;投入一定资金提供技术与信息支持;创新管理制度。

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

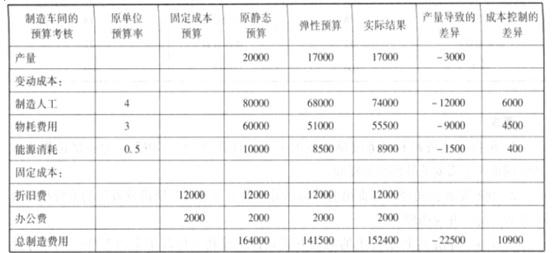

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

态的绝对数据目标在很大程度上不可控,销售考核任务的完成与否存在很大的机会性。在静态预算下当实际业务水平同预算水平差距大时,生产经营业绩评价很难客观进行。

(2)业绩评价中财务数据考核几乎成为了绩效评价的全部。很多公司在很早就引进了平衡计分卡作为考核工具,但是在实际考核中运用失真,财务数据的考核还是几乎成为绩效考核的全部,这样的考核导向造成了现行预算主要关注财务成果的取得,对非财务指标涉及非常少,导致公司一味追求短期财务结果。

(3)缺少对预算过程的监控与动态业绩评价。一般企业只在预算期末对企业各业绩评价单位预算目标的完成情况进行综合业绩评价,此评价作为本期预算的终点和下期预算的起点,主要涉及企业整体效益的评价及年终奖金分配的问题。这种预算执行属于事后控制,缺少事中跟踪反馈与评价,缺少对预算过程的监控与动态业绩评价。

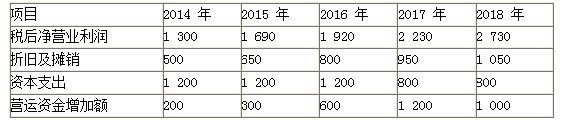

A公司聘请资产评估机构对B公司进行估值。资产评估机构以2014~2018年为预测期,对B公司的财务预测数据如表。

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。

资产评估机构确定的公司估值基准日为2013年12月31日,在该基准日,B公司负债/权益(D/E)是0.55。假定无风险报酬率为3.55%,市场风险溢价为6.97%。选取同行业4家上市公司剔除财务杠杆的β系数,其平均值为1.28。目前5年以上贷款的税前债务成本为6.55%。

要求:1.计算B公司预测期各年自由现金流量。

要求:2.计算加权平均资本成本。

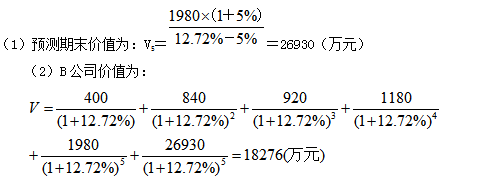

要求:3.计算B公司预测期末价值和公司价值。

2. β=1.28×[1+(1-15%)×0.55]=1.88

re=3.55%+1.88×6.97%=16.65%

rd=6.55%×(1-15%)=5.57%

3.

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-22

- 2020-08-30

- 2020-01-15

- 2020-05-01

- 2020-07-23

- 2020-07-14

- 2020-04-08

- 2020-06-23

- 2020-08-13

- 2020-04-14

- 2020-01-09

- 2020-04-24

- 2020-04-09

- 2020-05-06

- 2020-05-22

- 2019-07-20

- 2020-06-03

- 2020-08-14

- 2020-03-18

- 2020-04-15

- 2020-07-22

- 2020-05-16

- 2020-05-15

- 2020-04-04

- 2020-02-08

- 2020-04-23

- 2020-04-16

- 2020-05-13

- 2020-04-17

- 2020-07-17