2020年广东高会考试准考证打印时间在什么时候?

发布时间:2020-05-12

广东2020年高会考试准考证打印时间是什么时候?我们都知道高级会计师准考证打印要求,必须A纸打印,且没有纸质准考证无法进入考场!关于2020年高级会计师准考证打印相关信息,我们可以提前了解一下。

2020广东高级会计师考试准考证打印时间:

2020年8月24日至9月4日,报考人员登陆“全国会计资格评价网”打印准考证。

各地考试管理机构应分别于上述日期同时完成以下工作:将考试值班电话向社会公布,并将考试值班电话、值班人员情况报省会计考办;做好对监考人员、考试工作人员培训等各项考前准备工作;做好防范和打击作弊活动的各项准备工作。

2020年广东高级会计师考试时间:

高级资格。《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

2020年广东高级会计师考试科目:

高级资格考试科目包括《高级会计实务》。

广东2020年高级会计师报名条件:

(一)报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还必须符合下列条件之一:

1.具备大学专科学历,取得会计师职称(含属性相近中级职称、职业资格)后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称(含属性相近中级职称、职业资格)后,从事与会计师职责相关工作满5年。

欢乐的时光总是短暂的,今天的内容51题库考试学习网就为大家分享到这里,希望我们的分享能对你有所帮助。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

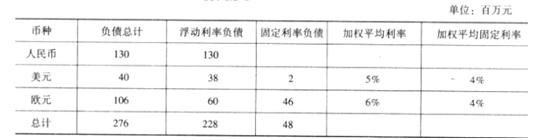

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

要求:计算甲公司发行的可转换公司债券应确认的负债和所有者权益金额。

200000000×0.6499+200000000×6%×3.8897=176656400(元)

2.可转换公司债券权益成分的公允价值:

200000000-176656400=23343600(元)

A股份有限公司资本结构为:公开发行的长期债券900万元,普通股1200万元,留存收益900万元。其他有关信息如下:

(1)债券税后资本成本为4%;

(2)股票与股票指数收益率的相关系数为0.5,股票指数的标准差为3.0,该股票收益率的标准差为3.9;

(3)国库券的利率为5%,股票市场的风险附加率为8%;

(4)公司所得税税率为25%;

(5)由于股东比债权人承担更大的风险,所以要求的风险溢价为5%。

假定不考虑其他因素。

<1>?、按照资本资产定价模型计算普通股成本、按照债券收益加风险溢价法(股权资本成本=税后债务资本成本+风险溢价)计算留存收益成本并计算公司的加权平均资本成本。

<2>?、计算本款电动洗车器的目标成本(假设要求的销售利润率等于加权平均资本成本)。

<3>?、简述目标成本管理的核心程序与实施原则。

普通股成本=5%+0.65×8%=10.2%(0.5分)

留存收益成本=4%+5%=9%(0.5分)

资本总额=900+1200+900=3000(万元)(0.5分)

加权平均资本成本=900/3000×4%+1200/3000×10.2%+900/3000×9%=7.98%(1分)

2.必要利润率=加权平均资本成本=7.98%(0.5分)

目标成本=500-500×7.98%=460.10(元)(0.5分)

3. 目标成本管理的核心程序主要包括以下部分:

①在市场调查、产品特性分析的基础上,确定目标成本。(1分)

②组建跨职能团队并运用价值工程法(或价值分析法)等,将目标成本嵌入产品设计、工程、外购材料等的过程控制之中,以使产品设计等符合目标成本要求。(1分)

③将设计完的产品的生产方案投入生产制造环节,并通过制造环节的“持续改善策略”,进一步降低产品制造成本。(1分)

企业实施目标成本管理时大体遵循以下六项基本原则:

①价格引导的成本管理。②关注顾客。③关注产品与流程设计。④跨职能合作。⑤生命周期成本削减。⑥价值链参与。(3分)

要求:1.根据资料,用可比企业分析法计算乙公司的价值。

要求:2.根据上述资料,计算甲公司并购收益和并购净收益,并从财务管理角度判断该并购是否可行。

2. 并购收益=235-(200+28.5)=6.5(亿元)

并购净收益=6.5-(30-28.5)-0.5=4.5(亿元)

并购净收益大于零,并购可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-24

- 2020-07-08

- 2020-05-10

- 2020-07-22

- 2020-03-18

- 2019-12-31

- 2020-01-15

- 2020-08-13

- 2020-04-04

- 2020-02-08

- 2020-05-28

- 2020-05-19

- 2020-08-09

- 2020-07-15

- 2020-08-07

- 2020-01-03

- 2020-01-18

- 2020-05-04

- 2020-07-25

- 2020-06-06

- 2020-08-20

- 2020-07-25

- 2020-07-08

- 2020-07-02

- 2020-05-10

- 2020-04-07

- 2019-01-05

- 2020-05-01

- 2020-07-22

- 2020-04-02