你清楚内蒙古2020高级会计师准考证打印时间吗?看过来!

发布时间:2020-05-08

很多小伙伴想了解内蒙古2020高级会计师准考证打印时间的相关信息,今天51题库考试学习网带大家一起来看一看。

一、报名时间及入口。

1.报名时间:2020年3月10日—3月31日,网上缴费时间2020年3月31日24时截止,报名取消现场审核环节。

2.报名入口:全国会计资格评价网。

3.准考证打印:2020年8月10日前,各省级考试管理机构公布本地区中、高级资格考试准考证网上打印起止时间,届时考生自行登录“全国会计资格评价网”打印准考证。

二、报考条件。

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

注:报名参加高级考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师相关工作满2年。

三、考试时间及方式。

1.考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间是8:30—12:00。

2.考试方式:实行无纸化考试。

注:《全国会计专业技术资格无纸化考试考场规则》明确规定了考生不可携带计算器进入考场,真实考试系统界面会附有计算器功能,可通过无纸化考试模拟系统练习计算器的使用。

四、考试科目及题型。

1.考试科目:高级会计资格考试科目为《高级会计实务》。参加高级会计资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

2.考试题型:考试题型全部为案例分析题。

五、注意事项。

1.符合报考条件的考生,要在网上注册并打印信息表后,在报名表承诺书承诺人处签名并留存,等考试结束后,合格人员再携带报名表、本人身份证、学历或学位证书等材料到报名地会计考试管理机构现场审核。经会计考试管理机构审核通过后,领取证书。凡不符合报名条件的考生考试成绩无效。

2.符合报名条件,但受年龄限制,在网上无法注册的考生,在报名期限内请及时联系当地会计考试管理机构协调解决具体问题。

以上就是今天51题库考试学习网为大家带来的关于内蒙古2020高级会计师准考证打印时间的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)将财政拨款预算收入的本年发生额转入财政拨款结转,增加财政拨款结转6 000万元,同时将事业支出中的财政拨款支出的本年发生额转入财政拨款结转,减少财政拨款结转5 000万元;

(2)将非同级财政拨款预算收入的本年发生额转入非财政拨款结转,增加非财政拨款结转800万元,同时将事业支出中非财政专项资金支出的本年发生额转入非财政拨款结转,减少非财政拨款结转750万元;

(3)将结转资金余额中符合结余性质且留归本单位使用的非财政拨款转为非财政拨款结余资金,增加非财政拨款结余资金50万元,减少非财政拨款结转资金50万元;

(4)将其他预算收入的本年发生额转入其他结余,增加其他结余100万元;

(5)将其他支出的本年发生额转入其他结余,减少其他结余60万元;

(6)将其他结余通过非财政拨款结余分配转入非财政拨款结余40万元。

实施从承包商、建筑商向投资商、运营商的战略转型。2017 年一季度末,甲公司召开由中高层管理人员参加的公司战略规划研讨会。有关人员发言要点如下:

(1)投资部经理:近年来,公司积极谋求业务转型,由单一的基础设施工程建设向包括基础设施工程、生态环保和旅游开发建设等在内的相关多元化投资领域拓展。在投资业务推动下,公司经营规模逐年攀升,2014 年至 2016 年年均营业收入增长率为 10.91%,而同期同行业年均营业收入增长率为 7%。预计未来五年内,我国基础设施工程和生态环保类投资规模仍将保持较高的增速,公司处于重要发展机遇期。在此形势下,公司应继续扩大投资规模。建议 2017 年营业收入增长率调高至 12%。

(2)运营部经理:考虑到当前全球经济增长乏力,海外建筑市场面临诸多不确定因素,加之公司国际承包项目管理相对粗放,且已相继出现多个亏损项目,公司应在合理控制海外项目投标节奏的同时,果断采取措施强化海外项目的风险管理。建议 2017 年营业收入增长率低至 8%。

(3)财务部经理:公司战略转型要充分评估现有财务资源条件。近年来,公司经营政策和财务政策一直保持稳定状态,未来不打算增发新股。2016 年末,公司资产总额为 8000 亿元,负债总额为 6000 亿元;年度营业收入总额为 4000 亿元,净利润为 160 亿元,分配现金股利 40 亿元。

(4)总经理:公司应向开拓市场、优化机制、协同发展要成效。一是要抓住当前“一带一路”

建设的机遇,加快国内国外两个市场的投资布局,合理把握投资节奏,防范投资风险。二是考虑到在不对外融资的情况下仅仅依靠内部留存收益可以实现的销售增长非常有限。公司要积极拓展融资渠道,利用银行贷款和债券发行等债务融资工具,最大限度地使用外部资金满足公司投资业务资金需求。

假定不考虑其他因素。

要求:

财务策略:发售新股、增加借款以提高杠杆率、消减股利、剥离无效资产、供货渠道选择、提高产品定价等。

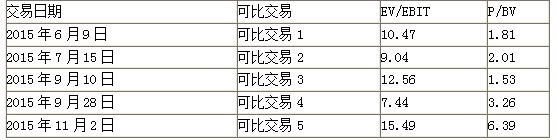

可比交易的EV/EBIT和P/BV相关数据如表:

要求:1.根据资料,运用可比交易分析法,计算如下指标:(1)可比交易的EV/EBIT平均值和P/BV平均值;(2)乙公司加权平均评估价值。

要求:2.根据资料,运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值为:

(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

乙公司加权平均评估价值:

(5.5×11)×60%+(21×3)×40%=61.5(亿元)

2. 对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-22

- 2020-04-16

- 2020-04-19

- 2020-07-25

- 2020-05-23

- 2020-02-16

- 2020-02-15

- 2021-04-24

- 2020-04-04

- 2020-03-29

- 2020-06-22

- 2020-06-09

- 2020-05-22

- 2020-04-24

- 2020-01-08

- 2020-04-16

- 2020-04-10

- 2020-07-08

- 2019-12-29

- 2020-02-15

- 2020-07-08

- 2020-04-24

- 2020-04-10

- 2020-08-10

- 2020-02-16

- 2020-07-26

- 2020-01-08

- 2020-06-23

- 2019-12-27

- 2020-02-18