考生必读内容:2020黑龙江高级会计师考试准考证打印时间

发布时间:2020-03-29

黑龙江的考生们,高级会计师考试的准考证打印时间已经发布了,快来和51题库考试学习网一起看看具体内容,然后早点行动起来去打印准考证吧。

2020高级会计师考试准考证打印时间

2020年8月24日至9月4日,报考人员打印准考证。

各地考试管理机构应分别于上述日期同时完成以下工作:将考试值班电话向社会公布,并将考试值班电话、值班人员情况报省会计考办;做好对监考人员、考试工作人员培训等各项考前准备工作;做好防范和打击作弊活动的各项准备工作。

2020年高级会计师考试时间:

高级资格。《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

2020年高级会计师考试科目:

高级资格考试科目包括《高级会计实务》。

人力资源和社会保障部、财政部共同负责高级会计师资格考评结合工作的组织和领导。

高级会计师资格考评结合工作中的考试(以下简称高级会计师资格考试)由国家统一组织。财政部、人力资源和社会保障部全国会计专业技术资格考试领导小组办公室(以下简称“全国会计考办”)负责确定考试科目、制定考试大纲和确定合格标准,对阅卷工作进行指导、监督和检查。财政部负责组织专家命题,人力资源和社会保障部负责组织专家审定试题。

各地区的高级会计师资格考试考务工作,由当地人事、财政部门协商制定组织实施办法。党中央、国务院所属单位和中央管理企业(以下简称“中央单位”)的会计人员,按照属地化原则报名参加高级会计师资格考试。

申请参加高级会计师资格评审的人员,须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

以上就是关于考试的全部内容了,51题库考试学习网提醒各位,想要取得好成绩就一定要重视考试,准考证的打印也不是件小事,请及时去完成吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据预算绩效管理的相关规定,判断上述事项的做法是否正确。如不正确,请说明理由。

理由:绩效目标制定应指向明确、细化量化、合理可行和相应匹配。

理由:内部审计部门应当保持一定的独立性,直接接受总经理的领导,这种治理结构并不合理。内部审计机构应当接受董事会及其下设的审计委员会的领导,发现问题,直接向董事会和监事会报告。

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)绩效评价体系。

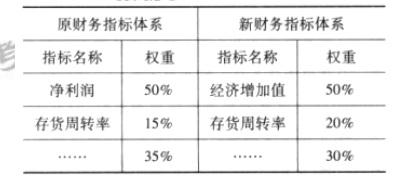

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

1.财务部经理张先生坦陈绩效考核拟主要采用财务指标来评价一年的公司财务状况和经营成果,来决定各部门各条线的工作业绩和绩效报酬。而其他部门的同志则纷纷提出异议。其中,技术部王女士认为财务指标不好,副作用很大,她列举了可能出现人为控制同定资产折旧、无形资产摊销、收入确认、表外融资等乱象;投资部汪先生认为如果年度绩效和短期利润挂钩,有些领导在决策时会倾向短期获利,而非股东价值的长期增长,这可能会缩减或推迟研发支出、培训支出、内部控制支出等;质量技术部冯经理认为,财务指标不能揭示出经营问题的动因,例如,收入中心的收入目标没有实现,是产品质量使客户流失,还是配送不及时使订单减少?而且,财务指标只告诉你做得怎么样,但没有告诉你如何提高;公司管理部胡经理认为前台接待人员、客户代表、售后服务人员等,对于客户的开发、维护,以及客户满意度、忠诚度的提升十分重要。客户满意度、忠诚度的提升会带来收入的增加。但是,采用收益或投资报酬率指标难以计量前台接待人员、客户代表和售后服务人员的绩效。

2.经过反复讨论并学习《中央企业综合绩效评价实施细则》,大家形成了比较一致的结论,

即采取基本指标与修正指标相结合的思路,并一致认为基本指标是评价企业绩效的核心指标,用以产生企业绩效评价的初步结果,而修正指标是企业绩效评价指标体系中的辅助指标,用以对基本指标评价形成的初步评价结果进行修正,以产生较为全面的企业绩效评价基本结果。全面整理各方意见后,大家列举了通过净资产收益率、总资产报酬率、销售(营业)利润率、盈余现金保障倍数、成本费用利润率、资本收益率等来评价企业盈利能力状况;通过总资产周转率、应收账款周转率、不良资产比率、流动资产周转率、资产现金回收率来评价企业资产质量状况;通过资产负债率、已获利息倍数、速动比率、现金流动负债比率、带息负债比率、或有负债比率来评价企业债务风险状况;通过销售(营业)增长率、资本保值增值率、销售(营业)利润增长率、总资产增长率、技术投入比率来评价企业经营增长状况。

要求:

的实现;二是通过识别的价值创造模式把握关键价值驱动因素,能够更加有效地实现企业价值增值目标;三是评价指标数量相对较少,易于理解和使用,实施成本相对较低,有利于推广实施。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-12

- 2020-04-21

- 2020-04-10

- 2020-05-01

- 2020-06-25

- 2020-04-10

- 2020-04-17

- 2019-07-28

- 2020-08-06

- 2020-06-18

- 2020-04-02

- 2020-05-13

- 2020-05-22

- 2020-05-28

- 2020-07-09

- 2020-05-09

- 2020-04-03

- 2020-01-11

- 2020-04-12

- 2020-03-05

- 2020-01-02

- 2020-05-16

- 2020-08-04

- 2020-06-19

- 2020-02-08

- 2019-12-28

- 2020-06-05

- 2020-01-15

- 2020-03-28

- 2020-08-11