辽宁2019高级会计职称准考证打印入口在哪?速看!

发布时间:2020-01-08

时间正在悄悄地从我们指间溜走,转眼已经是1月啦,距离2020年辽宁省高级会计职称考试报名的日子越来越近,大家是否做好准备报考了呢?近期好多朋友都在问:高级会计职称考试准考证打印时间是什么呀?打印的方式是什么呢?别急,51题库考试学习网这就来给大家解开疑惑!

辽宁2020年高级会计师考试时间:2020年9月6日08:30—12:00。

辽宁高级会计师准考证打印时间:2020年8月20日至9月4日。

辽宁高级会计师准考证打印网址:全国会计资格评价网。

现在我们一起来看看打印准考证可能遇见的问题:

1、准考证登录忘记密码怎么办?

即便忘记密码也不必惊慌,可使用身份证号、注册账号找回密码后再行打印。

2、高级会计师打印准考证时出错了怎么办?

如果遇到打印信息时出错或无法打印的情况,考生无需惊慌,可尝试以下两种方法解决。

①点击IE菜单“工具”—“internet选项”—“安全”—“自定义级别”,将安全级别设置为“低”,并将ActiveX相关控件设为“启用”或“提示”,然后再进行操作。

②点击IE浏览器中的“文件”—“页面设置”, 在“页面设置”中,将“页眉”、“页脚”两项中的文字或者其它内容删除,点击“文件打印”,即可将报考信息打印出来。

3、出现“无此人准考证数据”怎么办?

如果出现这种情况一般有两种原因,一个是审核通过但没有缴费,考生需仔细核实情况,未缴费则报名不成功,不能参加高级会计师考试。另一个可能是报名时考生信息填写有误,考生应与现场审核时的《回执表》仔细核对,有问题及时与当地考办沟通处理。

4、双证丢失怎么办?

有些地区只要是在未考试的时间段,均可打印准考证,考生只需重新打印即可。但有部分地区会提前关闭打印入口,这时考生需到当地会计考试管理机构补打准考证。如果身份证丢失,应及时到当地公安部门补办身份证;若时间不够,需补办理临时身份证或身份证丢失证明。出现准考证信息与身份证信息不一致时要及时到当地会计考试管理机构出具证明,这样才有可能顺利参加考试。

5、无法打开网页,登陆不上网址怎么办?

准考证打印入口刚开通时,由于同时登陆人数较多或网速慢等原因,很可能出现网页空白或无法正常登陆等情况,考生不用太担心,尽量避开高峰期打印就可以了。

好啦!以上就是51题库考试学习网为你分享的全部内容,小伙伴们,现在你们清楚了吗?关注51题库考试学习网带你了解更多的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)20×8 年 6 月 1 日,甲公司购入乙上市公司首次公开发行的 5%有表决权股份,该股份

的限售期为 12 个月(20×8 年 6 月 1 日至 20×9 年 5 月 31 日)。除规定具有限售期的股份外,乙上市公司其他流通股自首次公开发行之日上市交易。甲公司对乙上市公司不具有控制、共同控制或重大影响。甲公司将该项股票投资分类确认为长期股权投资,并采用成本法进行核算。

(2)20×8 年 7 月 1 日,甲公司从上海证劵交易所购入丙公司 20×8 年 1 月 1 日发行的 3年期债券 50 万份。该债券面值总额为 5000 万元,票面年利率为 4.5%,于每年年初支付上一年度债券利息。甲公司购买丙公司债券合计支付了 5122.5 万元(包括交易费用)。因没有明确的意图和能力将丙公司债券持有至到期,甲公司将该债券分类为可供出售金融资产。

(3)20×7 年 2 月 1 日,甲公司从深圳证券交易所购入丁公司同日发行的 5 年期债券 80 万份,该债券面值总额为 8000 万元,票面年利率为 5%,支付款项为 8010 万元(包括交易费用)。甲公司准备持有至到期,并且有能力持有至到期,将其分类为持有至到期投资。

甲公司 20×8 年下半年资金周转困难,遂于 20×8 年 9 月 1 日在深圳证券交易所出售了 60万份丁公司债券,出售所得价款扣除相关交易费用后的净额为 5800 万元。出售 60 万份丁公司债券后,甲公司将所持剩余 20 万份丁公司债券重分类为交易性金融资产。

(4)20×8 年 10 月 1 日,甲公司将持有的戊公司债券(甲公司将其初始确认为可供出售金融资产)出售给庚公司,取得价款 2500 万元已于当日收存银行;同时,甲公司与庚公司签订协议,约定 20×8 年 12 月 31 日按 2524 万元的价格回购该债券,该债券的初始确认金额为 2400万元,假定截至 20×8 年 10 月 1 日其公允价值一直未发生变动。当日,甲公司终止确认了该项目可供出售金融资产,并将收到的价款 2500 万元与其账面价值 2400 万元之间的差额 100 万元计入了当期损益(投资收益)。

(5)20×8 年 12 月 1 日,甲公司发行了 100 万张,面值为 100 元的可转换公司债券,发行取得价款 10000 万元。该可转换公司债券期限为 5 年,票面年利率为 4%。每年 12 月 1 日支付上年度利息,每 100 元面值债券可在发行之日起 12 个月后转换为甲公司的 10 股普通股股票。二级市场上不附转换权且其他条件与甲公司该债券相同的公司债券市场年利率为 8%。甲公司将发行可转换公司债券收到的 10000 万元全额确认为应付债券,在 20×8 年年末按照实际利率确认利息费用。

要求:

简要说明理由。

理由:根据长期股权投资会计准则的规定,企业持有对被投资单位不具有控制、共同控制或

重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资,应当作为长期股权投资。企业持有上市公司限售股权(不包括股权分置改革中取得的限售股权)如果对上市公司不具有控制、共同控制或重大影响的,应当按照金融工具确认和计量会计准则的规定,将该限售股权划分为可供出售金融资产或以公允价值计量且其变动计入当期损益的金融资产(或交易性金融资产)。

(2)甲公司将所持丙公司债券分类为可供出售金融资产正确。

理由:可供出售金融资产是初始确认时即被指定为可供出售的非衍生金融资产,以及除划分

为持有至到期投资、贷款和应收款项、以公允价值计量且其变动计入当期损益的金融资产以外的金融资产。

或:符合可供出售金融资产定义。

(3)甲公司将所持丁公司债券剩余部分重分类为交易性金融资产不正确。

理由:根据金融工具确认和计量会计准则的规定,持有至到期投资部分出售或重分类的金额

较大且不属于例外情况,使该投资的剩余部分不再适合划分为持有至到期投资的,企业应当将该投资的剩余部分重分类为可供出售金融资产。

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)绩效评价体系。

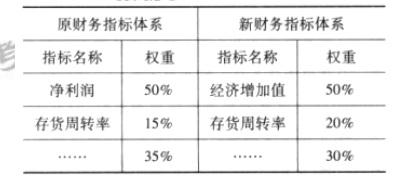

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

长江公司为规避购入橄榄油成本的外汇风险,于当日与某金融机构签订了一份 7 个月到期的买入 30 万美元的远期外汇合同,约定汇率为 1 美元=6.29 元人民币。2017 年 1 月 31 日,长江公司以净额方式结算该远期外汇合同,并购入橄榄油。

假定:①2018 年 12 月 31 日,1 个月美元对人民币远期汇率为 1 美元=6.20 元人民币,人民币的市场利率为 6%;②2017 年 1 月 31 日,美元对人民币即期汇率为 1 美元=6.18 元人民币;③该套期符合套期保值准则所规定的运用套期会计的条件;④不考虑增值税等相关税费。长江公司的会计处理如下:

(1)将该套期划分为现金流量套期。

(2)将套期工具利得或损失中属于有效套期的部分直接计入当期损益。

(3)将套期工具利得或损失中属于无效套期的部分直接计入其他综合收益。

要求:

(2)将套期工具利得或损失中属于有效套期的部分直接计入当期损益不正确。

理由:套期工具利得或损失中属于有效套期的部分,应当计入其他综合收益,并单列项目反映。

(3)将套期工具利得或损失中属于无效套期的部分直接计入其他综合收益不正确。

理由:在现金流量套期下,套期工具利得或损失中属于无效套期的部分(即扣除直接确认为其他综合收益后的其他利得或损失),应当计入当期损益。

(1)“架空线路改造”项目经费预算160万元,项目资金于2018年3月全额下达至甲单位零余额账户。该项目于2018年10月执行完毕通过验收,并按合同完成结算,形成财政项目支出结余资金3万元。2018年12月,甲单位直接将项目结余资金全部用于“架空线路改造”项目管理人员培训支出。

(2)2018年4月,甲单位收到以财政授权支付方式拨付的“业务办理大厅改造”项目经费600万元,项目实施周期为2年。甲单位按规定程序实施公开招标并于2018年6月同中标公司签订了600万元的施工合同。合同约定,工程款按施工进度支付。

2018年6月至12月,甲单位根据该工程施工进度累计支付工程款500万元。2018年末,经领导班子集体研究同意后,甲单位将该改造项目尚未列支的预算资金100万元作为结转资金处理。

假定不考虑其他因素。

理由:年度预算执行中,因项目目标完成、项目提前终止或实施计划调整,不需要继续支出的预算资金,中央部门应及时清理为结余资金并报财政部,由财政部收回。

2.甲单位的处理正确。

理由:项目实施周期内,年度预算执行结束时,除连续两年未用完的预算资金外,已批复的预算资金尚未列支的部分,作为结转资金管理,结转下年按原用途继续使用。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-28

- 2019-01-05

- 2020-05-09

- 2020-03-04

- 2020-05-15

- 2006-08-09

- 2020-05-12

- 2020-08-14

- 2020-05-19

- 2020-05-16

- 2020-02-09

- 2020-06-07

- 2020-07-16

- 2020-06-16

- 2020-08-13

- 2020-04-23

- 2020-04-16

- 2020-06-27

- 2020-04-25

- 2020-04-16

- 2020-05-01

- 2020-08-20

- 2020-04-30

- 2020-07-11

- 2020-07-01

- 2020-07-26

- 2020-04-16

- 2020-04-10

- 2020-04-15

- 2020-07-25