北京2020年高级会计师准考证打印详情

发布时间:2020-01-02

相信还有一些小伙伴不知道北京2020年高会准考证打印时间吧!不知道也没关系,今天51题库考试学习网来告诉你们,擦亮你们的眼睛好好看哦,具体如下:

你们要知道北京2020年高级会计师考试时间为9月6日,那么,北京2020高级会计准考证打印时间是什么时候呢?该考试准考证打印时间为2020年8月30日-9月8日,届时,报考人员就可以登录“全国会计资格评价网”,自行打印准考证。

注意:准考证相关信息必须和身份证一致,否则禁止参加考试。也请报考人员务必保存好准考证,用于后期成绩查询。

接下来我们一起了解一下该考试的打印流程以及一些注意事项:

一、打印流程

1、打开全国会计资格评价网;

2、找到“准考证打印”并点击;

3、进入准考证打印界面, 点击“选择高级准考证”;

4、然后进入准考证信息查询界面,填写相关准考证信息,并点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

二、准考证打印注意事项

1、部分地区领取合格证书时要求携带准考证,因此打印准考证时,建议多打印几份或保留好电子版准考证,以免考前丢失或影响领证。

2、身份证已过期失效或遗失的考生,请在考前提前到公安部门补办临时身份证,以免影响考试。

3、为了确保打印效果,建议考生选择激光打印机或者彩色喷墨打印机打印,确保准考证的内容能够清晰可辨,准考证打印最好使用标准A4纸。

最后一起看看打印准考证时遇见了这些问题,该怎么解决?

1、高级会计师考前准考证丢失怎么办?

考生在考试前丢失准考证,若准考证打印系统未关闭,可以登录网站打印。若准考证打印系统关闭,应立即持本人身份证原件与当地考试管理机构联系补办准考证相关事宜。

2、出现“无此人准考证数据”怎么办?

如果出现这种情况一般有两种原因,一个是审核通过但没有缴费,所以考生缴费之后一定要确认一下自己是否缴费成功。另一个可能是报名时考生信息填写有误,所以考生应仔细核对现场审核时的《回执表》,有问题及时与相关机构沟通处理。

3、一定要打印纸质版高级会计师准考证吗?

是的,全国会计专业技术资格考试考场规则第二条:考试开始前30分钟,考生凭本人准考证和有效居民身份证(香港、澳门、台湾籍考生凭有效身份证明,)进入考场,完成电子签到后,按照监考人员指定的位置入座,并将准考证和有效居民身份证放置在桌面右上角。所以大家务必打印出高级会计师考试准考证并妥善保存。

以上便是今天51题库考试学习网分享的全部内容,希望能够帮助到你们。有其他不懂的问题记得咨询51题库考试学习网哦,我们很乐意为你们解答疑惑。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

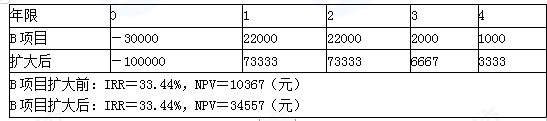

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。

(1)绩效评价指标。指标体系应反映企业战略目标实现的关键成功因素,具体指标应含义明确,但可以不用度量。甲公司设置了营业收入、净资产收益率、客户投诉率、资产负债率、应收账款周转率等指标,并在设置的评价指标体系基础上,根据指标的重要性设置了指标权重。

(2)评价标准。甲公司使用的绩效评价标准是行业均值标准。

(3)评价计分方法。甲公司2017年采用的单项指标评价计分方法为比率法,资料如下表所示。

另外,针对技术部门,公司采用了单独的评价计分方法,如果年初制定的研发任务完成得10分,未完成得0分。经评价,技术部门顺利完成了年初制定的研发任务。

假设不考虑其他因素。

<1>?、分析甲公司在绩效评价指标方面是否存在不当之处;若存在不当之处,请说明理由。

<2>?、根据常见的五种绩效评价指标分类方法,分别指出营业收入、净资产收益率、客户投诉率、资产负债率、应收账款周转率指标所属的绩效评价指标类型。

<3>?、判断甲公司使用的绩效评价标准类型。

<4>?、判断甲公司针对技术部门采用的评价计分方法,并计算甲公司绩效评价的考核得分。

理由:指标体系中的具体指标应含义明确、可度量。(1分)

(2)根据指标的重要性设置指标权重,存在不当之处。(0.5分)

理由:通常绩效评价指标的权重应当根据指标的重要性以及考核导向进行设置,并根据需要适时进行调整。(1分)

2. 营业收入所属的绩效评价指标类型:财务指标、定量指标、绝对指标、基本指标、正向指标。(0.5分)

净资产收益率所属的绩效评价指标类型:财务指标、定量指标、相对指标、基本指标、正向指标。(0.5分)

客户投诉率所属的绩效评价指标类型:非财务指标、定量指标、相对指标、反向指标。(0.5分)

资产负债率所属的绩效评价指标类型:财务指标、定量指标、相对指标、基本指标、适度指标。(0.5分)

应收账款周转率所属的绩效评价指标类型:财务指标、定量指标、相对指标、基本指标、正向指标。(0.5分)

3.甲公司使用的是外部标准。(1分)

4.甲公司针对技术部门采用的评价计分方法是非此即彼法。(0.5分)

营业收入比率得分值=100/120×100%×45=37.5(分)(0.75分)

资产负债率比率得分值=50/60×100%×30=25(分)(0.75分)

存货周转率比率得分值=36/40×100%×25=22.5(分)(0.75分)

甲公司业绩评价的考核得分=37.5+25+22.5+10=95(分)(0.75分)

总经理:我们公司新研制的自主品牌汽车 A 系列已经投放市场,由于物美价廉,市场销路不断扩大。但是这款车的成本太高,因此该产品线处于亏损状态。而公司多年来实行标准成本法。而标准成本也是根据实际情况不断优化.但是由于原材料价格波动较大,标准成本的控制效果不佳。公司准备引入更好的成本管理方法。

总会计师:公司目前在降低 A 系列汽车的成本方面已经做出了部署。首先成立了以财务系统牵头的矩阵式团队,发掘 A 系列的成本空间,根据我们的测算,目前 A 系列的市场售价是 6 万元,公司对此款车的销售利润率要求是 20%,目前该系列车的出厂完全成本是 5.5 万元。通过材料代用、功能清理、轻量化、引进低成本供应商等措施,我们相信经过效益保障工作组的艰苦细致工作,2016 年可以达到预定成本目标。但是在实施过程中也出现了一些问题。

财务总监:去年我们公告了一起涉及 12 个产品 10 多万辆车的冷却液召回事件。财务部门对此事专门进行了调查。原因是我公司在冷却液供应商招标过程中,选择了一家成本最低的供应商,该供应商的产品质量不稳定导致车辆在行驶过程中容易出现高温的现象。采购成本的降低影响了公司的声誉,财务上也受到了较大损失,和采购成本降低获得收益相比,得不偿失。今后要加强管理,确保这种情况不再发生。

主管采购的副总经理:我解释一下关于冷却液供应商招标中出现的问题。公司近年来将采购环节的成本降低率作为我公司考核“降本增效”目标的一个重要抓手,年终如果完不成指标会影响采购部门的业绩。而过去几年我们在外购原材料成本方面做了大量的工作,我们也不希望出现这样的问题,今后将采取加大质量检验力度的补救措施,从而努力来完成公司下达的成本降低目标。

要求:根据以上资料回答下列问题:

(1)价格引导的成本管理;(2)关注顾客;(3)关注产品与流程设计;(4)跨职能合作;(5)生命

周期成本削减;(6)价值链参与。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-22

- 2020-04-15

- 2020-08-14

- 2020-08-20

- 2020-08-20

- 2019-12-28

- 2020-04-24

- 2020-08-01

- 2020-04-07

- 2020-08-13

- 2020-02-29

- 2019-07-10

- 2020-01-15

- 2020-12-13

- 2020-08-14

- 2019-04-05

- 2020-06-05

- 2020-06-03

- 2020-07-31

- 2020-05-06

- 2020-07-21

- 2019-12-29

- 2020-05-03

- 2020-04-05

- 2020-02-16

- 2020-08-09

- 2020-04-09

- 2020-08-13

- 2020-08-01

- 2020-07-05