疑问:福建2020高会准考证打印时间在几月份?

发布时间:2020-01-15

福建2020高会准考证打印时间在几月份?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

福建2020高会准考证打印时间在几月份?有关2020年高级会计师准考证打印时间及打印入口相关信息暂未公布。我们可参考下2019年高级会计师准考证打印相关信息。

2020福建高会准考证打印时间:

2020年8月10日前,各省级考试管理机构公布本地区中、高级资格考试准考证网上打印起止时间。

2019年福建高级会计师准考证打印地址

考生在准考证打印期间登陆财政部会计资格评价网自行打印准考证。

高级会计师考试题型

2020年高级会计师资格考试科目已公布,高会考试科目为《高级会计实务》。

高级会计实务考试题型为:案例分析题。考试时间为210分钟。考试为开卷考试形式。

准考证打印须知:

1、提示“打印准考证时间截止后不能再打印准考证”。

提醒广大考生打印准考证赶早不赶晚,千万别等到最后一天或者最后一刻再去打印,以免出现意外状况而错过打印时间。

2、在打印准考证时可能会遇到系统提示“无此人准考证数据”,不要慌,稳住,看看是否是如下两种情况:

一是报名时身份证号填写错误,请考生与报名信息表核对;二是没有缴费,报名不成功,视为自动放弃报考资格,不能参加考试。如是他人代报名的,请考生与代报人核实情况。

3、保管好自己的身份证并查看自己身份证是否过期,如果考前不幸丢失了身份证或者身份证过期失效,需提前到公安部门补办临时身份证或由公安部门出具身份证明材料,以免影响考试。

4、准考证最好多打印几份备用,分别放在不同的地方保存,以免考前丢失找不到以及避免无法再进入系统打印准考证而耽误考试。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

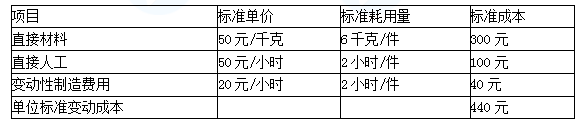

要求:(1)计算该标准成本中心的成本总差异。

(2)计算直接材料的价格差异和数量差异并指出形成原因。

(3)计算直接人工的工资率差异和效率差异并指出形成原因。

(4)计算变动制造的耗费差异和效率差异并指出形成原因。

(5)计算固定制造费用差异。

=55×25000+453900+195800+142400=2167100(元)

标准成本=440×4000+120000=1880000(元)

成本差异=2167100-1880000=287100(元)

(2)直接材料成本差异

①直接材料价格差异=(55-50)×25000=125000(元)

②直接材料数量差异=(25000-4000×6)×50=50000(元)

形成原因:材料价格差异是在采购过程中形成的,应由采购部门解释,如供应商价格变动、未按照经济订货量订货、不必要的快速运输方式、紧急订货等原因;材料数量差异是耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等原因。

(3)直接人工成本差异

①直接人工工资率差异

=(453900/8900-50)×8900=8900(元)

②直接人工效率差异

=(8900-4000×2)×50=45000(元)

形成原因:直接人工工资率差异由劳动人事部门负责,如加班或使用临时工、出勤率变化、工资率调整等原因;直接人工效率差异由生产部门负责,如工作环境、工人经验、劳动情绪、作业计划等原因。

(4)变动制造费用差异

①变动制造费用耗费差异

=(195800/8900-20)×8900=17800(元)

②变动制造费用效率差异

=(8900-4000×2)×20=18000(元)

形成原因:变动制造费用的耗费差异一般由生产部门负责,即生产部门有责任将变动制造费用控制在弹性预算范围之内;变动制造费用的效率差异与直接人工效率差异一样,均为生产部门负责。

(5)固定制造费用差异

=142400-120000=22400(元)

要求:判断资料内容是否存在不当之处,对存在不当之处的说明理由。

理由:在等待期内的每个资产负债表日,应以可行权股票期权数量的最佳估计为基础,按照股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积

减值有关的事项如下:

(1)2007 年 1 月 1 日进行新旧会计准则转换时,将 2007 年 1 月 1 日前已计提的在建炼油装置减值准备 1000 万元转回。调增了年初在建工程和留存收益 1000 万元。该装置于 2007 年5 月达到预定可使用状态。

(2)甲公司 2007 年 6 月计划将某炼化分公司进行整合。根据整合计划需要核实资产价值,

为此计提了固定资产减值准备 8000 万元,并在经审计的 2007 年半年报中予以披露。由于某些特殊原因,该公司 2007 年 10 月取消了该项整合计划。在编制 2007 年年报时,公司认为该项整合计划已经取消。原来导致该固定资产减值的迹象已经消除。且计提固定资产减值准备发生在同一个会计年度内,逐将 2007 年 6 月计提的固定资产减值准备 8000 万元予以转回。

(3)2007 年 11 月,甲公司根据环保部门的要求对位于长江边的一套化肥生产装置进行了

报废处理,该生产装置原价 13000 万元,已计提累计折旧 10000 万元,已计提减值准备 2000万元(系 2006 年度内计提)。该公司按其账面价值 1000 万元转入固定资产清理。至 2007 年12 月 31 日仍处于清理之中。

(4)甲公司受行业经营周期的影响,2007 年度亏损 8000 万元,预计未来 5 年还会连续亏损。经过努力扭亏的可能性不大。2007 年 12 月 31 日,该公司确认了递延所得税资产 8000万元。

除资料(1)至(4)所述的甲公司有关情况之外,不考虑其他因素。

要求:

2.甲公司的会计处理不正确。

理由:固定资产减值损失一经确认,在以后会计期间不得转回。

3..甲公司的会计处理不正确。

理由:固定资产转入清理时,应按账面价值进行结转。

或:固定资产转入清理时,应将计提的减值准备一并结转。

4.甲公司的会计处理不正确。

理由:甲公司在 2007 年以后 5 年无法获得足够的应纳税所得额,不应确认递延所得税资产。

或:甲公司预计未来 5 年连续亏损,不应确认递延所得税资产。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-10

- 2020-06-16

- 2020-04-19

- 2020-04-01

- 2020-08-30

- 2020-04-08

- 2020-04-22

- 2020-06-10

- 2020-04-17

- 2020-08-10

- 2020-02-07

- 2020-07-30

- 2020-03-18

- 2020-05-03

- 2020-07-09

- 2020-08-18

- 2020-05-03

- 2020-04-10

- 2020-08-20

- 2020-06-12

- 2020-06-22

- 2020-05-19

- 2020-04-18

- 2020-07-14

- 2020-04-30

- 2019-12-28

- 2020-02-18

- 2020-08-14

- 2020-08-20

- 2020-08-01