考试必看!2020年西藏高级会计师准考证打印时间及入口

发布时间:2020-01-15

注意啦!备考高级会计师的小伙伴请看这里!2020年西藏高级会计师准考证打印时间及入口你们知道了吗?下面就和51题库考试学习网来一起来看看具体内容吧!

西藏2020年高级会计师准考证打印时间:2020年8月10日前,各省级考试管理机构公布本地区中、高级资格考试准考证网上打印起止时间。

西藏2019年高级会计师准考证打印网址:登录“全国会计资格评价网”自行下载并网上打印“准考证”。

高级会计师考试时间:2020年高级会计师考试时间公布,高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

下面51题库考试学习网来给大家分享一些考试的备考技巧:

高级会计师考试试题信息量大,要点较难把握,因而常有考生无法在规定时间完成试卷的解答,从而导致考试败北,因此提高答题速度就成为了考试成败的关键,那么如何提高答题速度呢?那就跟着51题库考试学习网看看下面的快速作答要诀,供考生复习参考。

要诀一:熟练掌握知识点

熟练掌握知识点是提高答题速度的关键,为适应开卷考试这种考试形式,我们可以把知识点分为理解性知识点和记忆性知识点。对于理解性知识点,必须深入理解,并能够用此进行分析、判断,不求死记硬背;对于记忆性知识点又可分为常用记忆性知识点和不常用记忆性知识点,对于经常用到的基础性知识点需要作为判断的基础,我们要牢记,对于不常用到的记忆性知识点,要记清在书中的位置,以便在考试时能够顺利找到。

要诀二:快速准确的读题

高级会计案例题题干的信息量太大,且大多数鱼龙混杂,快速准确的读题是提高做题速度的办法之一。正确的读题方法是:先从试题的要求读起,明确问题是什么类型的题型,用笔标注问题的关键信息,看问题有无陷阱;然后,带着问题去读题干资料,阅读时仍然用笔标注关键的有用信息,再对照问题与已知资料,一一作出分析、判断。

要诀三:掌握一定的答题技巧

掌握答题技巧是提高答题速度的另一个重要因素,面对所需的文字描述,考场上不知道如何提炼语言及把握答题程度。从考试的评分标准可以看出,评卷是按点给分的,如果答得太少,可能漏掉关键点影响得分,如果答得太多,就会影响答题速度,所以要把握好答题程度,做到恰到好处。

以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

公司营销部门预测,随着中国汽车行业的未来增长,2019年公司营业收入将在2018年20亿元的基础上增长30%。财务部门认为,2019年公司销售净利率能够保持在10%的水平;公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、应付账款将随着营业收入的增长而相应增长。公司计划2019年外部筹资额全部通过长期借款解决。

公司经理层将上述2019年度有关经营计划、财务预算和筹资规划提交董事会审议。

根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润80%的水平。为控制财务风险,公司拟定的资产负债率“红线”为70%。

假定不考虑其他有关因素。

要求:1.根据资料,按照销售百分比法分别计算A公司2019年为满足营业收入30%的增长所需要的流动资产增量和外部筹资额。

要求:2.结合(1)问的结果,判断外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

或:流动资产增量=(2+8+6)×30%=4.8(亿元)

外部筹资净额=4.8-8÷20×(20×30%)-20×(1+30%)×10%×(1-80%)=1.88(亿元)

2. 公司长期借款筹资战略规划不可行。

理由:如果公司外部筹资净额均通过长期借款满足,将会使资产负债率超过70%的红线。

[(8×(1+30%)+12+1.88 ]÷(29+4.8)=71.83%

(1)为充分利用期货市场管理产品价格风险,甲集团决定开展套期保值业务,由总经理主持专题办公会进行部署,有关决议如下:

①开展套期保值业务应以效益最大化为目标。为应对当前螺纹钢市场价格不断下跌的不利形势,要求有关部门准确研判宏观经济形势,科学把握期货市场行情,利用期货市场开展套期保值业务,务求经济效益最大化。

②集团总会计师全权负责套期保值业务。鉴于集团总会计师负责会计核算、财务管理等相关工作,为减少协调工作量、提高工作效率,授权集团总会计师全权负责套期保值的决策及组织实施。

③集团风险管理部门应加快制度建设。套期保值业务相关风险较大,应当建立健全涉及前台、中台、后台等管理制度,制定涉及止损警示及处理等应急预案,以有效应对市场价格出现对套期保值头寸的不利变化。

④开展套期保值业务要勇于创新,集团发展得益于创新,开展套期保值也要努力开展套期值业务时,买卖期货合约的规模可以根据具体情况,扩大到现货市场所买卖的被套期保值商品数量的2至3倍。

⑤套期保值业务要遵循企业会计准则进行处理,要结合公司开展套期保值业务的具体情况,将套期保值业务均作为公允价值套期,并在符合企业会计准则规定条件的基础上,采用相应的公允价值套期保值会计方法进行处理。

(2)按照上述决议,甲集团开展了如下套期保值业务:2012年3月23日,螺纹钢现货市场价格为4650元/吨,期货市场价格为4620元/吨,为防范螺纹钢价格持续下跌给集团带来重大损失,甲集团在期货市场卖出期限为3个月的期货合约100000吨作为套期保值工具,对现货螺纹钢100000吨进行套期保值。6月20日,螺纹钢现货市场价格为4570元/吨,期货市场价格为4550元/吨。当日,甲集团在现货市场卖出螺纹钢100000吨,同时在期货市场买入100000吨螺纹钢合约平仓。假定不考虑其他因素。要求:

决议②存在不当之处。不当之处:集团总会计师全权负责套期保值业务。理由:套期保值业务中重大决策应实行集体决策或联签制度。

决议③无不当之处。

决议④存在不当之处。不当之处:买卖期货合约的规模可以扩大到现货市场所买卖的被套期保值商品数量的2至3倍。理由:开展套期保值业务所遵循的原则之一就是“数量相等或相当”,即在做套期保值交易时,买卖期货合约的规模必须与套期保值者在现货市场所买卖商品或资产的规模相等或相当。

决议⑤存在不当之处。不当之处:应将套期保值业务均作为公允价值套期。理由:套期保值业务按照业务性质可以划分为三类:公允价值套期、现金流量套期和境外经营净投资套期,应根据不同情况采用不同的会计处理方法。

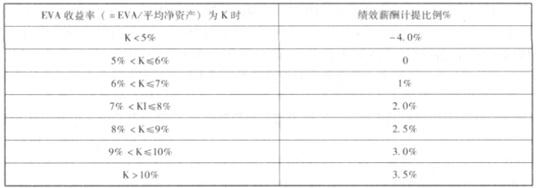

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

调整后资本总额=平均所有者权益+平均负债合计-平均无息流动负债-平均再建工程

=13500+7500-4000-200 =16800(万元)

确认资本成本=调整后资本总额*资本成本率=16800*5.5%=924(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-17

- 2020-08-13

- 2020-07-24

- 2020-08-22

- 2020-04-24

- 2019-01-05

- 2020-04-16

- 2020-04-09

- 2020-04-05

- 2019-08-02

- 2020-08-20

- 2021-04-24

- 2020-06-11

- 2020-02-15

- 2020-02-25

- 2019-07-20

- 2020-04-29

- 2020-01-11

- 2020-04-05

- 2020-04-22

- 2020-02-13

- 2020-04-29

- 2020-05-20

- 2020-04-07

- 2020-01-14

- 2020-04-14

- 2020-07-09

- 2020-06-28

- 2020-04-18

- 2020-06-05