云南省高级会计师报考条件:具有高等专科以上学校毕业学历是什么意思

发布时间:2020-01-16

高等专科以上学历是指国家教育部认可的大专学历(普通高校大专、成人大专、自考大专)。具有高等专科以上学校毕业学历就是包括专科在内的学历,然后是本科、硕士、博士。所以只要你具备专科以上的学历你就可以报考高级会计师考试哦。2020年的高级会计师考试资讯还未发布,预计在3月发布,我们先参考2019年高级会计师的考试资讯。

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

以上是关于高级会计师考试报考条件,想要报考的小伙伴,积极准备吧,说不定下一个高级会计师就是你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

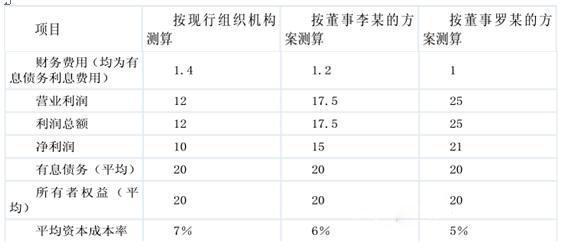

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

资料一:

2018年1月1日,甲公司以2000万元投资于乙公司,持股比例为5%。甲公司将其作为以公允价值计量且其变动计入其他综合收益的金融资产核算。2018年12月31日,甲公司以25000万元从乙公司其他股东处购买了乙公司50%的股权,能够对乙公司实施控制。当日,乙公司可辨认净资产公允价值为45000万元。原5%股权投资的公允价值为2250万元。

2018年12月31日,甲公司在个别财务报表中部分会计处理如下:

(1)增加投资收益250万元;

(2)确认长期股权投资27000万元。

2018年12月31日,甲公司在合并财务报表中部分会计处理如下:

(3)确认企业合并成本27000万元;

(4)确认对乙公司的商誉2250万元。

资料二:

2018年1月1日,甲公司从非关联方处购入丙公司30%有表决权股份,能够对丙公司的财务和经营政策施加重大影响,甲公司确定的对丙公司的长期股权投资的成本为3150万元,投资当日除一批存货的公允价值大于账面价值100万元外,丙公司当日其他资产、负债的公允价值均等于账面价值。至2018年12月31日,丙公司将该批存货全部对外出售。丙公司2018年度实现净利润2100万元。甲公司和丙公司之间不存在任何内部交易,丙公司除实现净利润外,无其他所有者权益变动。

2018年12月31日,甲公司又斥资5500万元从丙公司其他股东处购买了丙公司40%的股权,能够对丙公司实施控制。当日,丙公司可辨认净资产的公允价值为12500万元,原30%股权投资的公允价值为3800万元。

2018年12月31日,甲公司在个别财务报表中部分会计处理如下:

(1)增加投资收益630万元;

(2)确认长期股权投资9280万元。

2018年12月31日,甲公司在合并财务报表中部分会计处理如下:

(3)确认企业合并成本9250万元;

(4)确认对丙公司的商誉500万元。

甲公司、乙公司和丙公司均不存在关联关系,以上交易均不构成“一揽子交易”。

要求:根据以上资料,假定不考虑其他因素,逐项判断甲公司的会计处理是否正确。对不正确的,分别说明理由。

(1)第(1)项会计处理正确。

(2)第(2)项会计处理不正确。

理由:企业通过多次交易分步实现非同一控制下企业合并的,在编制个别财务报表时,购买日之前持有的股权投资,采用金融工具确认和计量准则进行会计处理的,应当将按照准则确定的股权投资的公允价值2250万元加上新增投资成本25000万元之和27250万元,作为改按成本法核算的初始投资成本。

(3)第(3)项会计处理不正确。

理由:在合并财务报表中,应确认的企业合并成本为原5%股权投资的公允价值2250万元加上新增投资成本25000万元之和27250万元。

(4)第(4)项会计处理不正确。

理由:企业合并成本为27250万元,应确认的对乙公司的商誉=27250-45000×(5%+50%)=2500(万元)。

2.针对资料二:

(1)第(1)项会计处理不正确。

理由:在确认应享有丙公司净利润时,在丙公司账面净利润的基础上,应考虑以取得投资时丙公司存货的公允价值为基础结转的营业成本对丙公司净利润的影响。丙公司经调整后的净利润=2100-100=2000(万元),甲公司应按享有的份额确认投资收益600万元(2000×30%)。

(2)第(2)项会计处理不正确。

理由:企业通过多次交易分步实现非同一控制下企业合并的,在编制个别财务报表时,购买日之前持有的股权投资采用权益法核算的,应当以购买日之前所持丙公司的股权投资的账面价值3750万元(3150+600)与购买日新增投资成本5500万元之和9250万元,作为改按成本法核算的初始投资成本。

(3)第(3)项会计处理不正确。

理由:企业通过多次交易分步实现非同一控制下企业合并,在合并财务报表中,对于购买日之前持有的丙公司的股权,应当按照该股权在购买日的公允价值3800万元进行重新计量,甲公司应确认的企业合并成本为9300万元(3800+5500)。

(4)第(4)项会计处理不正确。

理由:企业合并成本为9300万元,应确认的对丙公司的商誉=9300-12500×(30%+40%)=550(万元)。

1.A 事业单位张先生:新制度在系统总结分析传统预算会计体系的利弊基础上,构建了“财

务会计和预算会计适度分离并相互衔接”的会计核算模式。“适度分离”就是指适度分离政府预算会计和管理会计功能,决算报告和财务报告功能,全面反映政府会计主体的预算执行信息和财务信息。

2.B 事业单位张先生:上述张先生所言正确,进一步说,“适度分离”主要体现在以下三个方面:一是“双功能”,二是“双基础”,即权责发生制和收付实现制同时适用于同一业务,国务院另有规定的,依照其规定。三是“双报告”,通过财务会计核算形成财务报告,通过预算会计核算形成决算报告。

3.C 事业单位汪女士:新制度有机整合了《行政单位会计制度》《事业单位会计制度》和医

院、高等学校、科学事业单位等行业事业单位会计制度的内容。在科目设置、科目使用和报表项目说明中,区分为行政和事业单位;在核算内容方面,基本保留了现行各项制度中的通用业务和事项,同时根据改革需要增加各级各类行政事业单位的共性业务和事项;在会计政策方面,对同类业务尽可能作出同样的处理规定。

4.D 事业单位赵先生:新制度全面引入了权责发生制,并对收入和费用两个财务会计要素的

核算内容,并原则上要求按照权责发生制进行核算;增加了应收款项和应付款项的核算内容,对长期股权投资采用权益法核算,确认自行开发形成的无形资产的成本,要求对固定资产、公共基础设施、保障性住房和无形资产计提折旧或摊销,但暂不引入坏账准备等减值概念,来确认预计负债、待摊费用和预提费用等。

5.E 事业单位洪主任:在政府会计核算中强化财务会计功能,对于科学编制权责发生制政府

财务报告、准确反映单位财务状况和运行成本等情况具有重要的意义。因此,就像内部控制一样,未来的预算会计务必全面与企业会计接轨。

6.F 行政机关吴助理:新制度扩大了政府资产负债核算范围,除按照权责发生制核算原则增

加有关往来账款的核算内容外,在资产方面,增加了公共基础设施、政府储备物资、文物文化资产、保障性住房和受托代理资产的核算内容,以全面核算单位控制的各类资产;还增加了“研发支出”科目,以准确反映单位自行开发无形资产的成本。在负债方面,增加了预计负债、受托代理负债等核算内容,以全面反映单位所承担的现时义务。因此,新制度全面、准确地反映单位资产扣除负债之后的所有者权益状况,包括少数股东权益。

7.G 行政机关谢主任:新制度依据《基本建设财务规则》和相关财务、预算管理规定,在充

分吸收《国有建设单位会计制度》合理内容的基础上对单位建设项目会计核算进行了规定。单位对基本建设投资按照新的行政事业单位会计处理标准,统一进行会计核算,先单独建账,再统一合并,既专门核算单位基本建设活动的过程,又有利于提高单位会计信息的完整性。

8.H 事业单位许女士:与新制度配套,未来政府财务报告以权责发生制为基础编制,包括政

府部门财务报告和政府综合财务报告。政府部门财务报告由政府部门编制,主要反映本部门财务状况、运行情况等,为加强政府部门资产负债管理、预算管理、绩效管理等提供信息支撑。政府综合财务报告由政府财政部门编制,主要反映政府整体财务状况、运行情况和财政中长期可持续性等,可作为考核地方政府绩效、开展地方政府信用评级、评估预警地方政府债务风险、编制全国和地方资产负债表以及制定财政中长期规划和其他相关规划的重要依据。

9.I 事业单位陈科长:本单位经批准于 20×5 年 5 月与另一单位共同出资设立具有独立法人资格的培训中心,本单位以一座办公楼出资,该办公楼原价为 400 万元,评估价值为 800 万元,未计提折旧。假定不考虑其他因素。本单位会计处理应该是:借:长期投资 800 万元,贷:非流动资产基金(长期投资)800 万元;同时,借:非流动资产基金(同定资产)400 万元,贷:固定资产

400 万元

10.J 事业单位杨主任:行政事业单位通常不得以任何形式用占有、使用的国有资产对外投资或者举办经济实体。在特殊情况下,经过审批方可对外投资或兴办经济实体。

要求:

项目B的会计收益率=[(100+300+400+600)/4]/1000=35%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-03-01

- 2020-01-15

- 2020-01-16

- 2020-02-23

- 2020-01-03

- 2020-01-16

- 2020-03-24

- 2020-09-06

- 2020-01-16

- 2020-01-16

- 2020-01-04

- 2019-12-15

- 2020-01-16

- 2019-10-25

- 2020-01-16

- 2019-12-14

- 2020-03-07

- 2020-03-19

- 2020-03-22

- 2020-03-17

- 2020-01-16

- 2020-02-13

- 2020-01-15

- 2020-03-10

- 2019-08-30

- 2020-01-08

- 2020-01-16