浙江省高级会计师报考条件中的高等专科是大专吗?

发布时间:2020-01-16

高等专科就是大学专科学历,大学专科教育其一是高等职业学校就是我们所说的高职、其二是高等专科学校就是我们所说的高专也就是在高等学校专科专业的学生毕业后将获得大学专科的学历。所以高级会计师报考条件中的高等专科就是大专学历。2020年的报考资讯还未发布,可以先参考2019年的报考资讯,来看看具体的内容吧。

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

以上是参考2019年的报考资讯,以及关于高等专科是大专的解释。想要报考的小伙伴要认真备考哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

……

②强化预算刚性,对于超预算或预算外的成本费用开支,一律不予调整和批准;……

要求:

指出资料中存在的不当之处,并说明理由。

理由:由于市场环境、国家政策或不可抗力等客观因素确需调整预算的,应当履行严格的审批程序[或:违背了适应性原则][或:预算控制应遵循刚性控制与柔性控制相结合的原则]

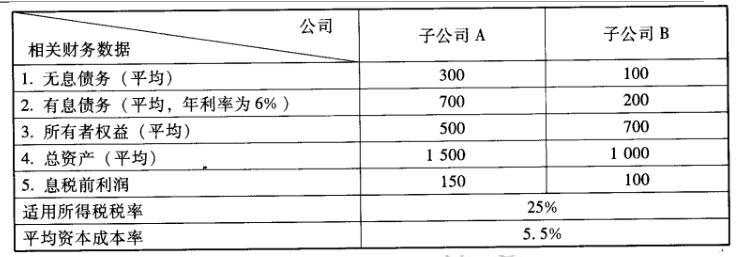

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(100 – 200*6%)*(1- 25%)/700=9.43%

(3)A 公司总资产报酬率(税后)=(150 - 700×6%)*(1- 25%)/1 500=5.4%

(4)B 公司总资产报酬率(税后)=(100 -200*6%)*(1-25%)/1000=6.6%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-10-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-08-30

- 2020-05-03

- 2019-12-31

- 2020-01-09

- 2020-02-08

- 2020-02-29

- 2020-02-08

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-05

- 2020-01-15

- 2019-01-16

- 2019-12-21

- 2020-03-10

- 2020-01-16

- 2020-03-01

- 2020-01-16

- 2020-02-02

- 2020-01-16

- 2020-03-25