江苏省高级会计师报考学历要求是?不是财务专业可以考高会吗?

发布时间:2020-01-16

不是财会专业但从事财会行业多年的考生是可以报考高级会计师。高级会计师考试是全国统考,只要符合报考条件都是可以参加高级会计师考试的。所以非会计专业也是可以报考高级会计师考试的。

由于2020年高级会计师考试资讯还未发布,我们先参考2019年的报考条件。

根据2019年高级会计师考试报名条件,报考高级会计师的考试需要提供工作年限的相关信息,而且在校时期勤工俭学是不作为正式从事会计工作的。下面我具体看看2019年的报考条件吧。

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

以上是参考2019年高级会计师考试的报考条件,你符合吗?符合条件将要报考的小伙伴,抓紧时间积极备考吧!并且要提前准备好自己的报考资料哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

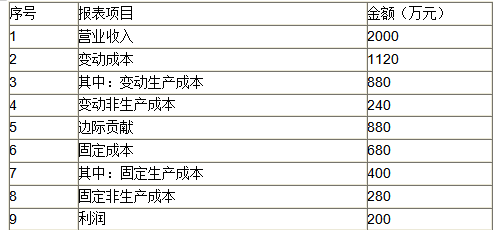

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

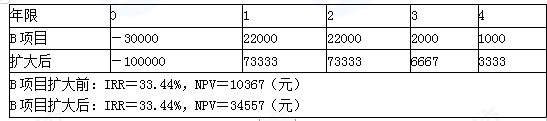

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。

要求:根据上述资料,判断甲公司确定年度经营目标的出发点是否恰当,并说明理由。

理由:企业年度经营目标的制定必须从企业的战略出发,而不是从企业所拥有的资源出发,以确保年度经营目标与公司战略、长期目标相一致。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-02-29

- 2020-03-03

- 2020-01-15

- 2020-01-16

- 2020-10-12

- 2020-03-12

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2019-12-28

- 2019-12-31

- 2020-01-16

- 2020-01-16

- 2020-03-21

- 2020-01-15

- 2020-01-16

- 2019-01-06

- 2020-01-15

- 2020-01-16

- 2020-01-11

- 2019-12-28

- 2020-01-16

- 2019-12-19

- 2020-01-16

- 2020-03-24

- 2020-01-16

- 2019-11-14

- 2020-01-16