高级会计师考试报名的条件是什么?报名方式是什么?

发布时间:2021-08-12

高级会计职称之所以能够吸引那么多的人来报考。除了高级会计职称本身的职业前景及诱人的政策福利外,更主要是实现自我价值的提升。备考2022年高级会计职称考试要从现在开始!下面先来了解一下高级会计职称的报名条件吧!

一、高级会计师考试报名时间及报名条件?

2022年高会报名时间预计在12月份进行,2021高级会计师报名时间12月1日-25日,各地在此时间段内自行规定报名时间。

2021年高级会计师报名条件如下:

申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

1、具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2、具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3、具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

二、高级会计师报名方式是什么?如何报名?

高级会计职称采取网上报名,高级会计职称考生可在规定的报名时间内登录“全国会计资格评价网”进行报名、缴费,部分地区考生也可用手机报名。

三、高级会计职称都考哪些内容?

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是51题库考试学习网今天分享的全部内容了,小伙伴们都清楚了吗?预祝各位小伙伴们顺利通过22年的高级会计考试,如需了解更多考试相关内容,请继续关注51题库考试学习网。我们会持续更新考试相关的信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

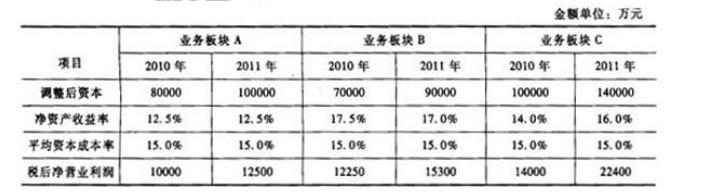

财务部经理:公司业务在2017年经历了快速发展,营业收入同比增长38%。但是债务规模也随之大幅攀升,2017年末资产负债率高达85%,显示出财务风险重大。2018年,公司努力优化资本结构,主要做了以下工作:①适度压缩债务规模,提高留存收益比例;②综合采用吸收直接投资、引入战略投资者和非公开定向增发等方式进行权益融资(增发定价基准日前20个交易日公司股票均价为每股17元;增发前公司总股本数量为25亿股);③严格控制赊销条件,强化应收账款催收力度,大幅度改善应收账款周转率;④严格控制并购事项,慎重进入核心能力之外的业务领域。2018年末, 公司资产负债率同比下降了10个百分点,为充分利用现有资源、实现财务业绩和资产规模稳定增长奠定了基础。2019年,公司应当根据自身经营状况确定与之匹配的发展速度。

要求:

根据资料,从资本筹措与使用特征的角度,判断财务经理发言所体现的公司财务战略具体类型,并说明理由。

理由:适度压缩了债务融资规模,提高留存收益比例;严格控制并购事项及慎重进入核心能力之外的业务领域;充分利用现有资源,实现财务业绩和资产规模稳定增长。

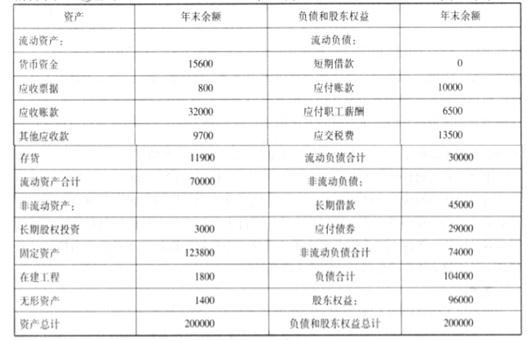

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

要求:根据资料,计算确定甲公司对D公司长期股权投资的初始投资成本;判断甲公司是否应在购买日合并资产负债表中确认商誉,并说明理由。

理由:甲公司的初始投资成本为90000万元,大于甲公司合并中取得的D公司可辨认净资产公允价值的份额88000万元(110000×80%),差额2000万元应在合并资产负债表中确认为商誉。

假定不考虑其他因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-15

- 2019-12-21

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-02-05

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-02-15

- 2020-02-29

- 2020-01-15

- 2020-02-14

- 2021-09-10

- 2020-01-16

- 2020-01-16

- 2020-02-12

- 2020-01-16

- 2020-01-01

- 2020-01-25

- 2020-01-16

- 2020-01-15

- 2020-01-15