全国2020年高级会计师报考条件解读

发布时间:2020-01-15

2020年高级会计师考试备考正在进行中,虽然2020年高级会计师考试资讯还未发布,但我们可以参考2019年的高级会计师考试的资讯内容,准备高级会计师考试,来吧,各位小伙伴,我们来看看2019年的报考条件并进行解读一下吧。

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

高级会计师考试除了要具备基本条件还需要符合《会计专业职务试行条例》规定的高级会计师职务任职基本条件和省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

什么是《会计专业职务试行条例》规定的高级会计师职务任职基本条件呢?

高级会计师是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

高级会计师职务基本任职条件:

具有会计从业资格并持有会计从业资格证书;

掌握经济、财务会计理论和相关专业知识;

具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;

获得博士学位并从事会计工作2—3年;

获得硕士学位、第二学士学位或研究生班结业证书,或本科毕业并从事会计工作5年以上;

熟练的掌握一门外语。

基本职责:

1、高级会计师考试对于考生的学历、工作年限、外语、计算机技术以及会计专业知识上,都有比较严格的要求。

2、高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

3、高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试,考试合格并符合下述相关要求后,由本人申请,单位推荐,经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上是参考2019年高级会计师考试的报考条件并进行了解读,想要备考的小伙伴看清楚了,提前准备好所需要的的资料,然后认真备考吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

(1)2015年6月30日,飞达公司与和其无关联关系的河谷集团签订协议,以60000万元购入河谷集团下属全资子公司广元公司60%的有表决权股份。根据协议,并购完成后飞达公司有权决定广元公司的财务和生产经营决策。6月30日,广元公司净资产的账面价值为75000万元,可辨认净资产的公允价值为80000万元。

8月1日,飞达公司向河谷集团支付了60000万元。8月31日,飞达公司办理完股权转让手续并实现对广元公司的实质控制。广元公司当日的净资产账面价值为80000万元,可辨认净资产公允价值为82000万元,此外,飞达公司为本次收购支付审计、法律服务、咨询等费用1000万元。

要求:

1.根据资料(1)指出企业合并属于同一控制下的企业合并还是非同一控制下的企业合并,并简要说明理由,同时,指出合并日(或购买日)。

要求:

2.根据资料(1)计算飞达公司在合并日(或购买日)应确定的长期股权投资金额;简要说明长期股权投资金额与享有被投资企业可辨认净资产公允价值的份额之间差额的会计处理方法;简要说明飞达公司支付的审计、法律服务、咨询等费用的会计处理方法。

(2)为扩大汽车零部件业务规模,飞达公司拟收购以发动机配件为主要产品的速尔公司。2016年9月1日,飞达公司支付60000万元的对价购入速尔公司70%的有表决权股份,取得实质控制权,速尔公司当日净资产账面价值为90000万元,可辨认净资产公允价值为100000万元。在合并前飞达公司与速尔公司无关联关系。

要求:

3.根据资料(2)计算飞达公司在合并日(或购买日)应确定的长期股权投资金额;简要说明长期股权投资金额与享有被投资企业可辨认净资产公允价值的份额之间差额的会计处理方法。

(3)2017年2月1日,飞达公司向其母公司乙公司定向增发10000万股普通股(每股面值1元,市价4元)获得其全资子公司歌正公司80%股权,取得对歌正公司的控制权。合并后歌正公司仍维持其独立的法人地位继续经营。当日,歌正公司净资产在乙公司合并财务报表中的账面价值为20000万元,公允价值为25000万元。

要求:

4.根据资料(3),指出企业合并属于同一控制下的企业合并还是非同一控制下的企业合并,并简要说明理由,同时指出合并日(或购买日)。

要求:

5.根据资料(3),计算飞达公司在合并日(或购买日)应确定的长期股权投资金额;简要说明长期股权投资金额与享有被投资企业可辨认净资产公允价值的份额之间差额的会计处理方法。

(4)2018年7月1日,为拓展境外销售渠道,飞达公司与易佳公司签订合同,以45亿港元的价格收购易佳公司的全资子公司威远公司的全部股权,使威远公司成为飞达公司的全资子公司。威远公司主要从事中国香港地区的26个加油(气)站和2个油库的经营业务。

2018年6月30日,威远公司的账面净资产为26亿港元。2018年7月28日,飞达公司向易佳公司支付了收购价款45亿港元。2018年8月1日办理完毕威远公司股权转让手续并实现实质控制。收购前,飞达公司与易佳公司、威远公司均不存在关联方关系。

要求:

6.根据资料(4),确定飞达公司收购威远公司的购买日或合并日,并说明飞达公司在编制2018年度合并财务报表时,威远公司2018年度哪个期间的利润和现金流量应当纳入合并财务报表

(5)2019年1月1日,飞达公司以3500万元取得H公司60%的股权,能够对H公司实施控制,形成非同一控制下的企业合并,当日,H公司可辨认净资产公允价值为4500万元。2019年3月31日,飞达公司又以公允价值为1000万元,原账面价值为600万元的固定资产作为对价,自H公司少数股东取得H公司15%的股权。

飞达公司与H公司的少数股东在交易前不存在任何关联方关系。截止2019年3月31日,H公司实现净利润500万元,未发生其他权益变动事项,不存在调整事项。2019年3月31日,A公司在进一步取得H公司15%的股权时,于合并财务报表中确认商誉250万元。

要求:

7.针对资料(5),假定不考虑其他条件,判断飞达公司的会计处理是否正确,如不正确,给出正确的会计处理。

理由:飞达公司与广元公司的母公司河谷集团无关联关系。

购买日:2015年8月31日。

2.飞达公司在购买日应确认的长期股权投资金额为60000万元。长期股权投资金额60000万元与享有被投资企业可辨认净资产公允价值的份额49200万元(82000×60%)之间差额10800万元,应该在合并资产负债表上确认为商誉。飞达公司为本次收购支付的审计、法律服务、咨询等费用1000万元应计入当期损益(管理费用)。

3. 飞达公司在购买日应确定的长期股权投资金额为60000万元。长期股权投资金额60000万元与享有被投资企业可辨认净资产公允价值的份额70000万元(100000×70%)之间差额-10000万元,应该在合并利润表上确认为当期损益(营业外收入)。

4. 飞达公司购入歌正公司股份属于同一控制下的企业合并。

理由:飞达公司向其母公司收购歌正公司,说明并购前歌正公司与飞达公司被同一母公司(乙公司)控制。

合并日:2017年2月1日。

5.飞达公司在合并日应确定的长期股权投资金额为16000万元。长期股权投资金额16000万元与定向增发的股普通股的账面价值10000万元之间的差额6000万元,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)不足冲减的,依次冲减盈余公积和未分配利润。

6. 飞达公司收购威远公司的购买日为2018年8月1日。

威远公司2018年8月1日至2018年12月31日的利润和现金流量应纳入飞达公司2018年度合并财务报表。

7.飞达公司会计处理不正确。

正确的处理:飞达公司进一步取得H公司15%的股权不属于企业合并,而是购买子公司少数股权,在合并财务报表中,应将新取得的长期股权投资1000万元与新增持股比例享有H公司自购买日开始持续计算的净资产份额750万元之间的差额250万元调整资本公积。

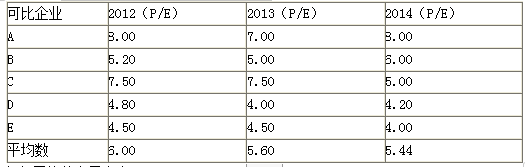

要求:根据资料,计算加权平均市盈率,并以市盈率为乘数,运用可比企业分析法计算被评估企业价值和并购溢价。

加权平均的市盈率为:0.2×6+0.3×5.6+0.5×5.44=5.6

乙公司的价值=5000×5.6=28000(万元)

并购价格=7.27×4000=29080(万元)

并购溢价=29080-28000=1080(万元)

要求:计算净资产收益率单项指标的实际得分。

大型普通机械制造业的标准值

本档基础分=指标权重×本档标准系数=20×0.6=12(分)

功效系数=(实际值-本档标准值)/(上档标准值-本档标准值)=(8%-1.7%)÷(9.5%-1.7%)=0.8077

调整分=功效系数×(上档基础分-本档基础分)=0.8077×(20×0.8-20×0.6)=0.8077×4=3.23(分)

净资产收益率指标得分=12+3.23=15.23(分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-20

- 2020-01-13

- 2020-05-06

- 2020-10-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-03-12

- 2019-12-20

- 2020-02-23

- 2020-01-16

- 2020-01-07

- 2020-03-14

- 2020-03-05

- 2020-01-16

- 2019-12-25

- 2019-01-05

- 2020-01-08

- 2019-12-28

- 2020-01-29

- 2020-01-16

- 2020-05-04

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-06-12

- 2020-01-15