2020年内蒙古高级会计职称考试报名条件,速看!

发布时间:2020-01-04

转眼已经是2020年啦,在过去一年大家收获了什么呢?当初为自己订下的小目标是不是都已经实现了呢?有的小伙伴吐槽:原本是想报考高级会计职称考试的,但是因故未能参加考试,因此打算报考2020年内蒙古的高级会计职称考试,但是需要满足什么条件呢?别急,51题库考试学习网来为你答疑!

首先来给大家说说基本的要求吧。报名参加高级会计职称考试的人员,应具备下列基本条件:

1.报考人员遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.报考人员具备良好的职业道德,无严重违反财经纪律的行为。

3.报考人员热爱会计工作,具备相应的会计专业知识和业务技能。

以上基本要求你是否都满足呢?接着来看看学历方面的要求吧。报名参加高级会计职称考试的人员,除具备基本条件外,还应符合下列条件之一:

1.报考人员具备大学专科学历,并且在取得会计师职称后,从事与会计师职责相关工作满10年。

2.报考人员具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,并且在取得会计师职称后,从事与会计师职责相关工作满5年。

3.报考人员具备博士学历,并且在取得会计师职称后,从事与会计师职责相关工作满2年。

51题库考试学习网温馨提醒:上述学历或学位,是指经国家教育行政部门认可的学历或学位。什么是国家认可的学历呢?有的小伙伴可能就会问:我是函授学历可以吗?自考学历可以报考吗?当然可以,只要是在学信网能够查询到的学历都是国家所认可的学历,如自考、函授、夜大等等都是可以报考的哦!

关于上面提到的会计工作年限,截止日期为2020年12月31日。如果是在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

好啦,以上就是此次51题库考试学习网为大家带来的2020年高级会计职称考试报名条件啦,希望能对大家有所帮助。如果您对于高级会计职称考试还有不清楚的,可以多多关注51题库考试学习网,我们将为大家带来更多考试资讯,为您答疑解惑!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

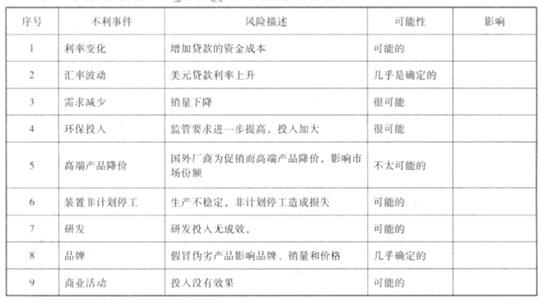

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

(1)按照国家有关规定,对董事会、监事会和经理层的职责权限、任职条件、议事规则和工作程序等予以明确。规定以下职务可以由同一人担任:可行性研究和执行;决策审批与执行。

(2)公司为提高市场占有率,决定依靠企业强大的人力资源加大研发力度,提高产品的科技含量,在研发上大量投入,力争在较短时间内有所突破。

(3)公司的发展离不开强大的人力资源,公司决定面向社会大量招聘具有管理专长和技术专长的员工,以提高企业整体的管理水平和技术水平,同时辞退不符合要求的员工。

(4)公司为增加销售量,需要大量的资金,因此需进行筹资。公司为提高财务杠杆效应,降低综合资金成本,决定新增资金全部通过发行长期债券解决,此筹资方案未经专家论证。

(5)强化内部管理,特别是提高审计委员会和内部审计机构的职能作用,审计委员会应当主要由执行董事、高层管理人员组成。

(6)公司为促进并购重组的顺利开展,对被并购方的员工加强文化建设,尽快使被并购方的员工对其原有的文化进行抛弃,进而接受公司的新文化,使其有归属感。

(7)某产品(健身器材)市场供不应求,为扩大销量,公司决定在不影响产品基本功能的情况下,适当降低检验标准。

(8)为扩大市场,公司决定有偿给主要经销商提供担保以扩大产品销售能力。

假定不考虑其他因素。

<1>?、根据财政部、证监会、审计署、银监会、保监会联合发布的《企业内部控制基本规范》和配套指引,逐项识别华夏公司董事会决议中(1)至(7)项改革措施所面临的主要风险;同时,针对识别出的主要风险,逐项设计相应的控制措施。

<2>?、假如你是华夏公司的高级管理人员,根据决议(8),立足业务层面考虑,简要说明在担保业务活动中,企业面临的主要风险及采取的应对措施。

控制措施:决策审批与执行应当由不同的人员担任。(1分)

②改革措施(2)存在的风险:A.研究项目未经科学论证或论证不充分,可能导致资源浪费;B.研发人员配备不合理或研发过程管理不善,可能导致成本过高、研发失败;C.研发成果转化应用不足,保护措施不力,可能导致企业利益受损。(1分)

控制措施:A.应当根据发展战略,结合市场开拓和技术进步要求,科学制定研发计划,提出研究项目立项申请,开展可行性研究,编制可行性研究报告,按规定的权限和程序对研发项目进行审批;B.加强对研究过程的管理,确保项目按期、保质完成;C.促进研究成果的转化,建立研究成果保护制度。(1分)

③改革措施(3)存在的风险:A.人力资源结构不合理,可能导致企业发展战略难以实现;B.人力资源激励约束制度不合理,可能导致关键技术泄密;C.人力资源退出机制不当,可能导致法律诉讼。(0.5分)

控制措施:A.根据人力资源总体规划,结合生产经营实际需要,制定年度人力资源需求计划,完善人力资源引进制度;B.依法与选聘人员签订劳动合同,对于关键管理及关键技术人员,应当签订岗位保密协议、竞业限制协议,明确应履行的义务;C.对退出人员明确保密期限、竞业限制期限,对关键人员还应当进行工作交接或离任审计。(1分)

④改革措施(4)存在的风险:筹资决策不当,引发资本结构不合理,可能导致筹资成本过高(0.5分)

控制措施:公司应当对筹资方案进行科学论证,形成可行性研究报告,全面反映风险评估情况;公司对筹资方案应严格审批,关注筹资用途的可行性和相应的偿债能力。(1分)

⑤改革措施(5)存在的风险:审计委员会负责人及其成员必须具备相应的独立性,主要由执行董事及高管组成,不具有独立性。(0.5分)

控制措施:审计委员会应当主要由独立董事等具有独立性的人员组成。(1分)

⑥改革措施(6)存在的风险:被并购方的员工可能不愿意抛弃原有的公司文化,并与华夏公司的文化产生冲突,可能导致并购重组失败。(0.5分)

控制措施:华夏公司应当平等对待被并购方的员工,促进并购双方的文化融合。(1分)

⑦改革措施(7)存在的风险:产品质量低劣,侵害消费者利益,可能导致企业巨额赔偿、形象受损,甚至破产。(0.5分)

控制措施:A.公司应当建立严格的产品质量控制和检验制度,严把质量关,禁止让缺乏质量保障、危害人民生命健康的产品流向社会;B.公司应当加强产品的售后服务,售后发现存在严重质量缺陷、隐患的产品应当及时召回或采取其他有效措施。(1分)

2.①主要风险:A.对担保申请人的资信状况调查不深,审批不严或越权审批,可能导致企业担保决策失误或遭受欺诈;B.对被担保人的监控不力,应对不当,导致企业承担法律责任;C.担保过程中可能存在舞弊行为,使企业利益受损。(2分)

②应对措施:A.企业应当对担保申请人进行资信调查和风险评估,并出具书面报告;B.企业应当以制度的形式明确不得提供担保的范围;C.应当建立担保授权和审批制度、回避制度;D.企业应当加强担保合同的日常管理,对被担保人的经营情况和资金使用情况进行监控;E.企业应当建立担保业务的责任追究制度。(2分)

要求:根据资料判断甲公司的会计处理是否正确;如处理不正确,说明理由。

理由:对于该保理事项,商业银行到期无法从S公司收回全部货款时,有权向甲公司追偿,说明甲公司并没有转移该笔应收账款所有权上的风险,不符合终止确认的条件。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-10

- 2020-01-28

- 2020-01-03

- 2020-01-03

- 2020-01-15

- 2020-01-16

- 2020-01-02

- 2019-11-30

- 2020-01-15

- 2020-02-14

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-03-14

- 2020-02-11

- 2020-01-15

- 2020-01-12

- 2020-02-05

- 2019-12-24

- 2020-01-16

- 2020-03-13

- 2020-01-13

- 2020-01-16

- 2020-10-12

- 2020-03-04

- 2020-01-16

- 2019-11-15

- 2020-01-16