2019年黑龙江中级会计职称考试准考证打印时间预计8月份开始

发布时间:2019-01-06

2019年中级会计职称考试备考已经开始了,有不少黑龙江考生说2019年中级会计职称考试报名还未开始,打印准考证还早着呢?但是如果你要参加中级会计职称考试,那么关于中级会计职称考试的各个时间节点都是要提前了解的,万一报名了考试却因为准考证没有打印,没能参加到考试就可惜了!虽然2019年黑龙江地区中级会计职称考试准考证打印时间暂未公布,但根据历年准考证打印情况,预计2019年黑龙江地区中级会计职称考试准考证打印将在8月份开始,各位考生千万别错过,同时准考证打印的注意事项也要熟知哦。

准考证打印注意事项:

1.准考证网上打印:在规定的时间内登陆网站首页,点击打印准考证。中级会计职称准考证打印全国统一地址为“全国会计资格评价网”(http://kzp.mof.gov.cn/)。

2.如遇到网络繁忙,或考生电脑网速太慢而导致准考证上相片无法正常显示,请对网页进行刷新,直到能正常显示相片方可打印。或者避开网络高峰期,选择凌晨时段进行打印。

3.姓名、照片、准考证号、考试地址等是否显示正确。

4.准考证打印时,网报考生请选择报名时所选的证件类型。查看报考类别和考试科目时间是否对应。

5.打印不分正反两面,直接打印成一张A4纸即可。

中级会计职称考试做准备要趁早哦,希望大家都有敢于参加考试的信心。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

根据《企业所得税法》规定,下列说法正确的是( )。

A.企业发生的费用一律不得重复扣除

B.企业的不征税收入产生的费用可以按一般的费用进行扣除

C.企业发生的工资都可以在税前扣除

D.企业依照有关规定为特殊工种职工支付的人身安全保险费可以扣除

解析:本题考核企业所得税前扣除项目的相关规定。选项A,除企业所得税法和本条例另有规定外,企业实际发生的成本、费用、税金、损失和其他支出,不得重复扣除,如三新费用可以加计扣除,支付给残疾人员的工资也可以加计扣除;选项B,企业不征税收入用于支出所形成的费用或者财产,不得扣除或者计算对应的折旧、摊销扣除;选项C,企业发生的合理的工资、薪金支出准予据实扣除,这里强调合理,并不是均可以扣除。

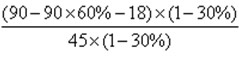

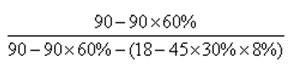

ABC公司年销售额为90万元,变动成本率为60%,全部固定成本和费用为18万元,总资产为45万元,资产负债率为30%,负债的平均利息率为8%,假设所得税率为30%。该公司拟改变经营计划,追加投资35万元,每年固定成本增加4万元,可以使销售额增加20%,并使变动成本率下降至50%。该公司以提高权益净利率同时降低总杠杆系数作为改进经营计划的标准。

要求:

(1)所需资金以追加实收资本取得,计算权益净利率、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划;

(2)所需资金以10%的利率借入,计算权益净利率、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划。

(1)目前情况:

权益净利率=

=40%

=40%经营杠杆系数=

=1.89

=1.89财务杠杆系数=

=1.06

=1.06总杠杆系数=1.89×1.06=2

增资方案:

权益净利率 =

=33.68%

=33.68%经营杠杆系数 =

=1.63

=1.63财务杠杆系数 =

=1.03

=1.03总杠杆系数=1.63×1.03=1.68

由于增资方案权益净利率下降了,所以不应采纳该方案。

(2)借入资金方案

权益净利率=

=63.33%

=63.33%经营杠杆系数=

=1.63

=1.63财务杠杆系数=

=1.16

=1.16总杠杆系数=1.63×1.16=1.89

由于借入资金方案可以提高权益净利率,同时降低总杠杆系数,所以,应当采纳借入资金的经营计划。

下列各项中,关于事业单位收入会计处理表述正确的有( )。

A.事业单位固定资产出租收入计入其他收入

B.从财政专户核拨的预算外资金计人事业收入

C.从主管部门取得的非政府补助收入计入上级补助收入

D.事业单位附属的独立核算单位按规定缴纳的各项收入计入经营收入

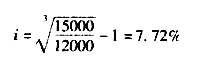

甲在2004年4月1 Et投资l2000元购买B股票1000股,于2007年3月31日以每股l5元的价格将股票全部出售,持有期间没有收到股利,则该项投资的持有期年均收益率为( )。

A.8.33%

B.25%

C.7.72%

D.10%

15000 ×(P/F,i,3)=120000,解得:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-12

- 2020-08-07

- 2020-08-05

- 2019-07-12

- 2020-02-23

- 2020-08-08

- 2021-01-21

- 2019-07-12

- 2019-06-21

- 2020-08-07

- 2021-08-14

- 2020-09-19

- 2021-06-12

- 2020-08-06

- 2020-08-01

- 2021-07-14

- 2019-07-12

- 2020-01-16

- 2020-08-08

- 2020-08-08

- 2020-08-08

- 2020-09-19

- 2020-02-13

- 2019-01-06

- 2021-07-25

- 2019-02-09

- 2021-08-05

- 2019-02-09

- 2019-01-06

- 2021-01-21