请问什么情况下河南省初级会计职称证书会被注销呢?

发布时间:2020-01-15

之前一些已经通过了考试的小伙伴们都在等着领证了,初级会计师证书在什么情况下会被销毁呢?这也就是大家都在关心的事情,那么今天就来给大家解一下疑惑,对初级会计职称考试证书会被销毁不清楚的小伙伴赶快来瞧一瞧吧!

根据《人力资源社会保障部办公厅关于启用新版专业技术人员职业资格证书的通知》(人社厅发[2017]141号)文件精神,考试结束满五年仍未领取的,由省人事考试中心统一回收销毁。只要你考试通过了就会有整整五年的时间,在这么长的时间里你肯定能抽出一点时间领取证书!

当我们知道初级会计职称考试证书会被销毁的时候可能会被吓一跳,但是其实去了解一下初级会计职称考试的情况然后你也就不会担心了!要知道初级会计证书不领取就会被销毁是有时间期限的。只要我们考试取得了圆满的成功,我们就一定有充足的时间去领取属于自己的证书。就算自己没有时间去领取自己的胜利果实也可以委托他人代领。

这些就是我们了解到的一些关于初级会计师证书可能会被销毁的一些情况,不知道对你有没有帮助呢?其实自己的辛苦成果是需要去好好珍惜的!

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

根据《现金管理暂行条例》规定,下列经济业务中,不能用现金支付的是( )

A.支付职工奖金5000元

B.支付零星办公用品购置费800元

C.支付物资采购货款1200元

D.支付职工差旅费2000元

W股份有限公司2008年有关资料如下:

(1)1月1日部分总账及其所属明细账余额如表所示:

单位:万元

总 账 明细账 借或贷 余额 应收账款 ——A公司 借 600 坏账准备 贷 30 长期股权投资 ——B公司 借 2500 固定资产 ——厂房 借 3000 累计折旧 贷 900 固定资产减值准备 贷 200 应付账款 ——C公司 借 150 ——D公司 贷 1050 长期借款 ——甲银行 贷 300 注:①该公司未单独设置“预付账款”会计科目。

②表中长期借款为2007年10月1日从银行借入,借款期限2年,年利率5%,每年付息一次。

(2)2008年W股份有限公司发生如下业务:

①3月10日,收回上年已作为坏账转销的应收A公司账款70万元并存入银行。

②4月15日,收到C公司发来的材料一批并验收入库,增值税专用发票注明货款100万元,增值税17万元,其款项上年已预付。

③4月20日,对厂房进行更新改造,发生后续支出总计500万元,所替换的旧设施账面价值为300万元(该设施原价500万元,已提折旧167万元,已提减值准备33万元)。该厂房于12月30日达到预定可使用状态,其后续支出符合资本化条件。

④1至4月该厂房已计提折旧100万元。

⑤6月30日从乙银行借款200万元,期限3年,年利率6%,每半年付息一次。

⑥10月份以票据结算的经济业务有(不考虑增值税):持银行汇票购进材料500万元;持银行本票购进库存商品300万元; 签发6个月的商业汇票购进物资800万元。

⑦12月31日是,经计算本月应付职工工资200万元,应计提社会保险费50万元。同日,以银行存款预付下月住房租金2万元,该住房供公司高级管理人员免费居住。

⑧12月31日,经减值测试,应收A公司账款预计未来现金流量现值为400万元。

⑨W股份有限公司对B公司的长期股权投资采用权益法核算,其投资占B公司的表决权股份的30%.2008年B公司实现净利润9000万元。长期股权投资在资产负债表日不存在减值迹象。

除上述资料外,不考虑其他因素。

要求:

计算W股份有限公司2008年12月31日资产负债表下列项目的年末余额。

(1)应收账款 (2)预付款项

(3)长期股权投资 (4)固定资产

(5)应付票据 (6)应付账款

(7)应付职工薪酬 (8)长期借款

(答案中的金额单位用万元表示)

(1) 应收账款=账面余额-坏账准备=600-200=400(万元)

(2) 预付款项=150-117+2=35(万元)

(3) 长期股权投资=2500+2700=5200(万元)

(4) 固定资产=(3000-900-100-200)-300+500=2000(万元)

(5) 应付票据=800(万元)

(6) 应付账款=1050(万元)

(7) 应付职工薪酬=250(万元)

(8) 长期借款=200(万元)(期初的向甲银行借入的300万元,到年底还有9个月到期,所以应该列入到一年内到期的非流动负债项目)

[解析]上述业务的会计分录:

①借:银行存款 70

贷:坏账准备 70

②借:原材料 100

应交税费——应交税费(进项税额) 17

贷:应付账款 117

③借:在建工程 1800

累计折旧 1000

固定资产减值准备 200

贷:固定资产 3000

借:在建工程 500

贷:银行存款等 500

借:营业外支出等 300

贷:在建工程 300

借:固定资产 2000

贷:在建工程 2000

④借:制造费用 100

贷:累计折旧 100

⑤借:银行存款 200

贷:长期借款 200

年底计提利息:

借:财务费用 6

贷:应付利息 6

借:应付利息 6

贷:银行存款 6

⑥借:原材料 500

库存商品 300

贷:其他货币资金 800

借:原材料等 800

贷:应付票据 800

⑦借:管理费用等 250

贷:应付职工薪酬 250

借:应付账款 2

贷:银行存款 2

注意:因为是预付下个月即下年度的月份的租金,要确认预付账款,不确认应付职工薪酬,该题不单独设置预付账款,所以是记入到应付账款科目。

⑧应收A公司的款项期末坏账准备应有余额=600-400=200(万元),计提坏账准备前已经有的余额=30+70=100(万元),所以应该补提的坏账准备=200-100=100(万元)。

借:资产减值损失 100

贷:坏账准备 100

⑨借:长期股权投资 2700

贷:投资收益 2700

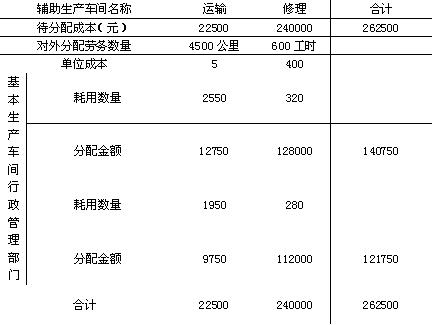

(四)甲公司设有运输和修理两个辅助生产车间,采用直接分配法分配辅助生产成本。运输车间的成本按运输公里比例分配,修理车间的成本按修理工时比例分配。该公司2007年2月有关辅助生产成本资料如下:

(1)运输车间本月共发生成本22500元,提供运输劳务5000公里;修理车间本月共发生成本240000元,提供修理劳务640工时。

(2)运输车间耗用修理车间劳务40工时,修理车间耗用运输车间劳务500公里。

(3)基本生产车间耗用运输车间劳务2550公里,耗用修理车间劳务320工时;

行政管理部门耗用运输车间劳务1950公里,耗用修理车间劳务280工时。

要求:53.编制甲公司的辅助生产成本分配表(表格见答题纸第7页,不需列出计算过程)。

(1)

从量定额征收消费税时,计税数量确定方法中不正确的有( )。

A.自产自用应税消费品,不征税,不必核定计税数量

B.委托加工应税消费品,为委托方提供原材料数量

C.进口应税消费品,为海关核定的进口数量

D.销售复合计税的应税消费品,从量税计税依据为实际销售数量

A为自产自用应税消费品,如果用于连续生产应税消费品不纳税;如果用于其他方面,按移送使用数量征收消费税,B为委托加工,应以纳税人收回的应税消费品数量为依据征收消费税。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-10

- 2021-06-18

- 2019-07-10

- 2019-08-04

- 2020-09-18

- 2020-10-10

- 2019-07-10

- 2021-06-20

- 2019-07-10

- 2019-07-10

- 2019-07-10

- 2019-07-10

- 2019-07-11

- 2019-01-11

- 2020-08-12

- 2019-07-10

- 2019-01-13

- 2021-07-16

- 2020-08-08

- 2020-01-15

- 2020-08-02

- 2021-01-07

- 2020-01-15

- 2019-09-05

- 2020-01-15

- 2019-01-13

- 2019-07-10

- 2019-01-13

- 2019-01-10

- 2020-08-13