投资性房地产公允价值模式下不提折旧,不摊销、不...

发布时间:2021-12-17

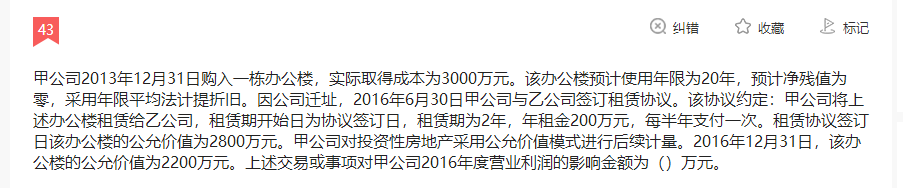

投资性房地产公允价值模式下不提折旧,不摊销、不减值图片中这道题 从2016年6月起租赁 就为固定资产转换为公允模式下的投资性房地产进行计量,后面半年是不是不提折旧呢,所以影响营业利润的金额是否为-600 麻烦老师帮忙解答一下 谢谢

最佳答案

同学,您好,很高兴为您服务!

后半年是作为公允模式计量的投资性房地产核算,不计提折旧,要确认公允价值变动。本题中2016年上半年作为固定资产核算,所以固定资产计提的折旧影响营业利润,即自用办公楼应计提的折旧=3000/20×6/12=75;下半年转为投资性房地产后,取得的租金收入确认其他业务收入,影响营业利润,因为是半年,所以200/2=100;转换时公允价值为2800,16年年末公允价值为2200,所以下降了600,确认公允价值变动损益-600(也就是借方600)。综上所述,影响营业利润的金额=固定资产折旧-75+租金收益100+公允价值变动损益(-600)=-575

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

企业无形资产的摊销金额,均应计入当期损益。( )

A.正确

B.错误

解析:企业无形资产的摊销金额,通常计入当期损益。但某些无形资产包含的经济利益通过其生产的产品或其他资产实现,则其摊销金额,应计入相关资产成本。

将经营性租赁的固定资产通过变更合同转为融资租赁固定资产,在会计上应当作为会计政策变更处理。 ( )

A.正确

B.错误

解析:由于经营性租赁和融资租赁有着本质区别,因而将经营性租赁的固定资产通过变更合同转为融资租赁固定资产属于采用新的会计政策,不属于会计政策变更。

已知华夏公司2007年10月销售收入50万元,已销产品的变动成本和变动销售费用为20万元。华夏公司负责人可控固定间接费用3万元,华夏公司负责人不可控固定间接费用为1万元,分配来的公司管理费用2万元,则该公司可控利润总额为( )。

A.27万元

B.24万元

C.28万元

D.26万元

解析:利润中心可控利润总额=50-20-3-1=26万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-23

- 2021-03-01

- 2021-01-16

- 2021-02-02

- 2021-10-18

- 2021-03-08

- 2021-12-11

- 2021-02-27

- 2021-10-20

- 2021-01-24

- 2020-12-30

- 2021-02-05

- 2021-01-06

- 2020-12-30

- 2021-10-23

- 2021-11-27

- 2020-12-31

- 2020-12-26

- 2021-12-18

- 2021-01-26

- 2021-01-01

- 2021-02-27

- 2021-04-03

- 2021-01-02

- 2020-12-29

- 2021-03-04

- 2021-05-28

- 2021-11-25

- 2021-10-18

- 2021-03-17