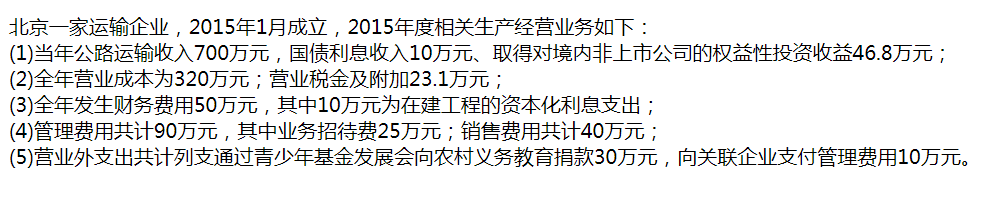

在计算会计利润时:资本化的10万元利息支出应在...

发布时间:2021-12-17

在计算会计利润时:资本化的10万元利息支出应在计算企业应纳所得税额时进行调整财务费用不应在计算会计利润时扣除

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予扣除。不需要资本化的是财务费用,资本化的并不是财务费用,一般来说资本化利息是计入有关资产的成本的。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

A公司2005年年末资产总额为100000万元,年末普通股股数为25000万股,权益乘数等于4,净资产倍率为6.5,则该公司按照净资产倍率法确定的每股发行价格应为 ( )元。

A.10

B.6.5

C.5

D.3.5

解析:权益乘数=4,资产负债率=75%,净资产=100000(1-75%)=25000(万元),每股净资产=25000/25000=1(元),每股发行价格=1×6.5=6.5(元)。

合伙人扛某为了投资A合伙企业从罗某借款7万元,而罗某在市场交易中又欠A合伙企业7万元,两笔债权债务现已到期。根据合伙企业法律制度的规定,下列关于罗某对江某的这笔债权清偿的判断中,正确的是( )。

A.罗某可以用其对甲的7万元债权抵销其对 A合伙企业的7万元的债务

B.扛某所负的债务为个人债务,罗某不得以个人债权抵销对合伙企业的债务

C.罗某可以代位行使江某在合伙企业中的权利

D.罗某可以抵销其债务,但江某从合伙企业分得的财产不足7万元时,应就差额部分对其他合伙人承担赔偿责任

某投资项目,按16%折现率计算的净现值为8522元;按18%计算的净现值为-458元,在该投资项目的内部收益率为( )。

A.18%

B.17.9%

C.16.7%

D.20%

本小题考察内插法和内部收益率的计算.

IRR=16%+[8522/(8522+458)]×(18%-16%)=17.9%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-06

- 2021-02-28

- 2020-12-30

- 2021-01-06

- 2021-10-18

- 2021-10-19

- 2021-10-18

- 2021-06-10

- 2021-10-19

- 2021-01-01

- 2020-12-29

- 2021-04-20

- 2021-03-03

- 2021-01-04

- 2021-12-18

- 2021-01-02

- 2021-01-06

- 2021-12-17

- 2021-03-21

- 2021-10-18

- 2021-10-18

- 2021-02-27

- 2021-01-26

- 2021-04-12

- 2021-01-03

- 2021-01-30

- 2021-12-07

- 2021-10-13

- 2021-01-24

- 2021-06-09