存货已卖出,实现了内部交易损益,为什么减掉(2...

发布时间:2021-12-11

存货已卖出,实现了内部交易损益,为什么减掉(200-160),不应该加回来嘛

最佳答案

同学您好,您理解的是对的,您可以上传下答案部分,老师看下您说的减去部分,再详细给您分析,感谢您的理解,谢谢。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

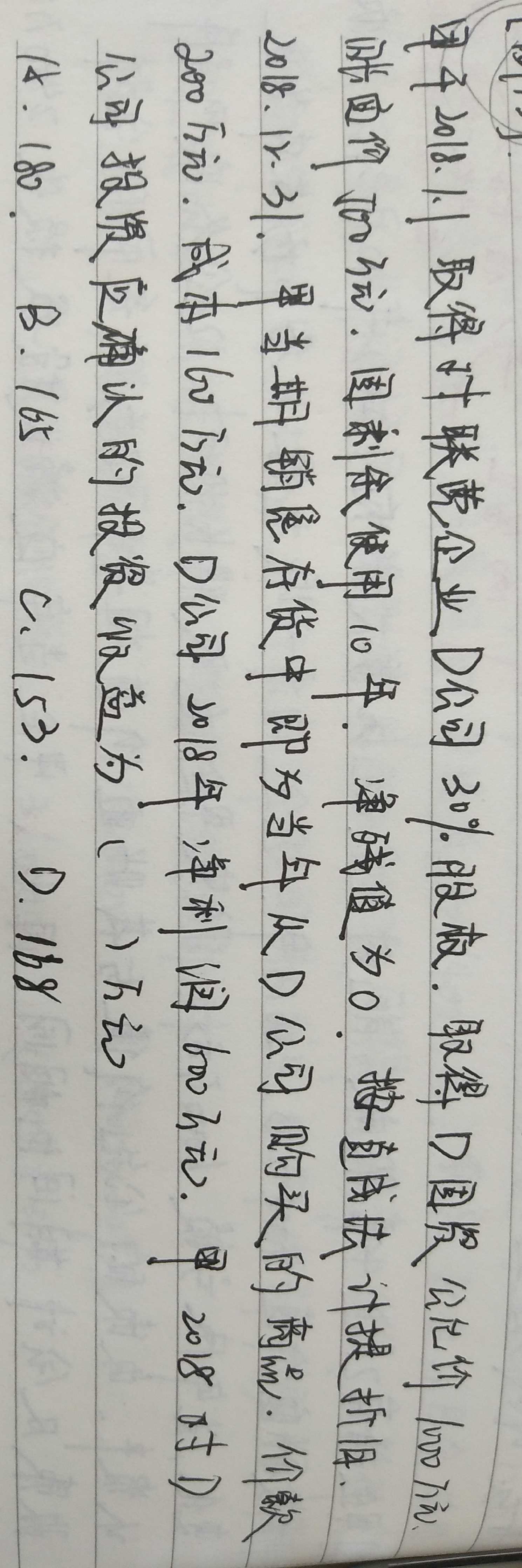

根据规定。有的中外合资经营企业可以在合同中约定合营期限也可以不约定合营期限,有的中外合资经营企业应当在合同中约定合营期限下列中外合资经营企业应在合营合同中约定合营期限的是( )。

A.财务咨询公司

B.计算机制造公司

C.房地产开发公司

D.出租汽车公司

本题考核中外合资经营企业的经营期限。根据规定,应当在合营合同中约定合营企业合营期限的行业是;(1)服务性行业(财务咨询公司和出租汽车公司部属于服务性行业);(2)从事土地开发及经营房地产的;(3)从事资源勘查开发的;(4)国家规定限制投资项目的;(5)国家其他法律、法规规定需要约定合营期限的。

关于权益结算的股份支付的计量,下列说法中正确的有( )。

A.应按授予日权益工具的公允价值计量,不确认其后续公允价值变动

B.对于换取职工服务的股份支付,企业应当按在等待期内的每个资产负债表日的公允价值计量

C.对于授予后立即可行权的换取职工提供服务的权益结算的股份支付,应在授予日按照权益工具的公允价值计量

D.对于换取职工服务的股份支付,企业应当按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计人资本公积中的其他资本公积。

【答案】ACD

【解析】选项B,权益结算的股份支付,应当以股份支付所授予的权益工具的公允价值计量。‘

(5)根据净现值指标评价上述四个方案的财务可行性。XYZ公司从规避风险的角度考虑,应优先选择哪个投资项目?

(5)因为甲方案的净现值小于零,乙方案、丙方案和丁方案的净现值期望值均大于零,所以甲方案不具备财务可行性,其余三个方案均具有财务可行性。

因为在乙丙丁三个方案中,丙方案的风险最小(或净现值的标准离差率最低),所以XYZ公司的决策者应优先考虑选择丙投资项目。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-02

- 2021-02-10

- 2021-01-02

- 2021-01-17

- 2021-03-05

- 2021-01-03

- 2021-10-26

- 2021-02-08

- 2021-12-28

- 2021-01-24

- 2021-02-07

- 2021-07-15

- 2021-12-26

- 2021-01-01

- 2021-02-04

- 2021-12-17

- 2020-12-28

- 2021-02-08

- 2020-12-31

- 2021-10-18

- 2021-04-16

- 2021-12-16

- 2021-01-26

- 2021-01-27

- 2021-10-18

- 2020-12-29

- 2021-12-25

- 2021-10-18

- 2020-12-31

- 2021-03-17