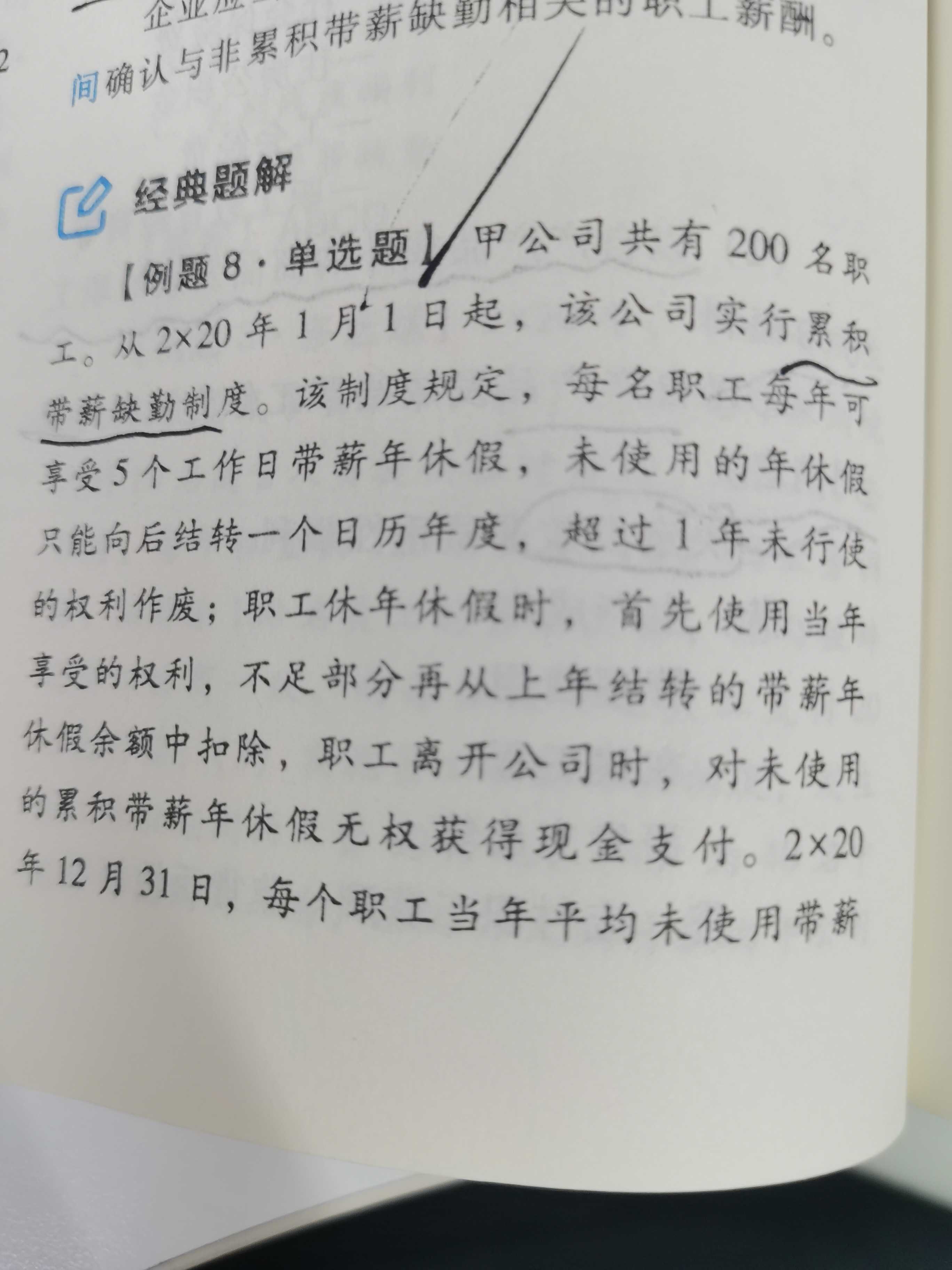

老师,这个题目看不懂,答案也看不懂。帮忙解析一...

发布时间:2021-02-07

老师,这个题目看不懂,答案也看不懂。帮忙解析一下,谢谢

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

收购上市公司部分股份的收购要约应当约定:被收购公司股东承诺出售的股份数额超过预定收购的股份数额的,收购人应全部收购。 ( )

A.正确

B.错误

解析:本题考核上市公司要约收购。预售要约股份的数量超过预定收购数量时,收购人应当按照同等比例收购预售要约的股份。

下列关于短期借款的表述中,不正确的有( )。

A.银行借款利息的支付方式一般为利随本清法

B.在信贷额度内,银行需无条件提供贷款

C.补偿性余额属于提前归还借款

D.如果存在周转信贷协定,则要对已经使用的资金支付承诺费

解析:本题考核短期借款。银行借款的利息支付方式一般为利随本清法,又称收款法,即在借款到期时向银行支付利息,所以选项A的说法正确;信贷额度没有法律效应,所以选项B的说法不正确;补偿性余额指的是银行要求借款企业在银行中保持按贷款限额或实际借用额一定比例计算的最低存款余额,在借款到期前,补偿性余额属于借款企业的资产,并不属于提前归还借款,所以,选项C的说法不正确;如果存在周转信贷协定,则要对贷款限额未使用的部分支付承诺费,对于已经使用的资金需要支付利息,所以选项D的说法不正确。

对于前期差错,应在会计报表附注中披露的内容有( )。

A.前期差错的性质

B.各个列报前期财务报表中受影响的项目名称

C.各个列报前期财务报表中受影响的更正金额

D.无法进行追溯重述的,说明该事实和原因以及对前期差错开始进行更正的时点、具体更正情况

企业应当在附注中披露与前期差错更正有关的下列信息:(1)前期差错的性质;(2)各个列报前期财务报表中受影响的项目名称和更正金额;(3)无法进行追溯重述的,说明该事实和原因以及对前期差错开始进行更正的时点、具体更正情况。

海达公司2005年有关资料如下:

2005年l2月31日 单位:元

资产 金额 占销售收入百分比 负债及所有者权益 金额 占销售收入百分比 现金 2 000 2% 应付费用 5 000 5% 应收账款 28 000 28% 应付账款 13 000 13% 存货 30 000 30% 短期借款(利率5%) 12 000 无稳定关系 固定资产净值 40 000 40% 公司债券(利率8%) 15 000 无稳定关系 股本(每股面值10元) 10 000 无稳定关系 资本公积 20 000 无稳定关系 留存收益 25 000 合计 100 000 合计 l00 000 S公司2005年的销售收入为100 000万元,销售净利率为10%,2005年分配的股利为5 000

万元,如果2006年的销售收入增长率为l0%,假定销售净利率仍为10%,所得税率为30%,公司采用的是固定股利支付率政策。

(1)计算2006年的净利润及其应分配的股利;

(2)预测2006年需从外部追加的资金;

(3)假设追加投资不会影响原有其他条件,若从外部追加的资金有两个方案可供选择:⑧以每股市价l0元发行普通股股票;⑥发行利率为8%的公司债券,计算④、⑥两个方案的每股利润无差别点;

(4)若公司预计息税前利润为3 000万元,确定公司应选用的筹资方案;

(5)若不考虑目标资本结构的要求,公司准备2006年所需从外部追加的资金采用发行面值为1 000元,票面利率8%,期限5年,每年付息,到期还本的债券,若发行时的市场利率为10%,债券的发行费率为2%,所得税率为30%,计算债券的发行价格、应发行的债券的总张数以及债券的资金成本;

(6)如果2006年资产周转率比上年加速0.028次,其余条件不变,问公司是否需要向外筹资?

发行普通股的EPS=(3 000-1 800)×(1-30%)/(1 000+270)=0.66(元/股)

发行债券的EPS=(3 000-1 800-216)×(1-30%)/1 000=0.98(元/股)

发行债券的EPS大于发行普通股的EPS,所以公司应选用的筹资方案为⑥方案,即发行债券

(5)计算债券的发行价格、应发行的债券的总数、债券资金成本:

债券发行价格=80×(P/A,10%,5)+1 000×(P/F,10%,5)

债券发行价格=924.28(元)

设发行债券的总张数为N,924.28×N×(1-2%)=27 000 000

N=27 000 000/[924.28×(1-2%)]=29 808(张)

债券资金成本=[1 000×8%×(1-30%)]/924.28×(1-2%)=6.18%

或=[29 808×1 000×(1-30%)]/[29 808×924.28×(1-2%)]=6.18%

(6)2006年的资产周转率=100 000/100 000+0.028=1.028(次)

2006年的总资产=111 0 000/1.028=107 004(万元)

2006年需从外部追加的资金=107 004-110 000×18%-l2 000-15 000-l0 000-20 000

25 000-5 500=-296(万元)

所以:公司不需要向外筹资。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-02

- 2021-10-20

- 2021-07-10

- 2021-03-03

- 2021-10-18

- 2021-02-27

- 2021-03-02

- 2021-04-21

- 2021-03-02

- 2021-01-15

- 2021-04-15

- 2021-01-06

- 2021-11-01

- 2021-11-14

- 2021-03-04

- 2021-01-01

- 2021-10-18

- 2021-10-18

- 2021-03-03

- 2021-10-18

- 2021-12-06

- 2021-11-08

- 2021-12-13

- 2021-02-14

- 2021-01-25

- 2020-12-29

- 2021-05-14

- 2021-03-05

- 2021-12-19

- 2021-01-02