计算流程是怎么

发布时间:2020-12-29

计算流程是怎么

最佳答案

同学,您好,很高兴为您服务!

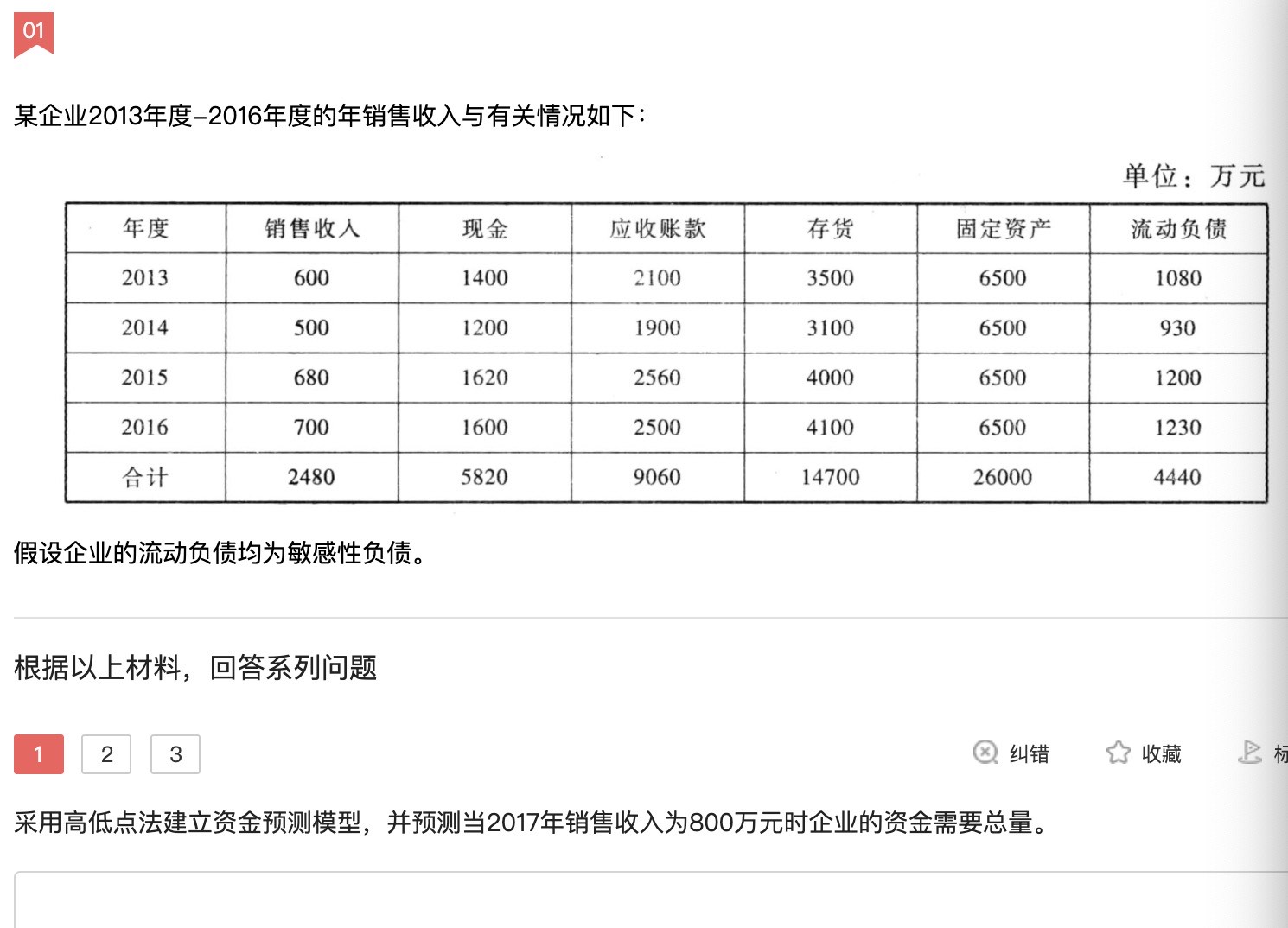

高低点的公式如下,您结合解析看看,解析写的还是比较详细的。

按照资金习性原理和Y=a +bX直线方程式

祝您生活愉快,帮考祝您考试成功

按照资金习性原理和Y=a +bX直线方程式

b=(最高收入期的资金占用量-最低收入期的资金占用量)/(最高销售收入-最低销售收入)

a=最高收入期的资金占用量-b×最高销售收入

或者:

a=最低收入期的资金占用量-b×最低销售收入

希望我们的答疑能对您有所助益。祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

根据《公司法》的规定,下列有关公司组织机构的表述中,不正确的有( )。

A.股东人数较少或者规模较小的有限责任公司可以不设监事会和监事

B.一人有限责任公司不设股东会

C.国有独资公司的董事长由董事会以全体董事的过半数选举产生

D.股份有限公司的董事会成员应当有公司职工代表

正确答案:ACD

(1)选项A:股东人数较少或者规模较小的有限责任公司,可以不设立监事会,设1-2名监事;(2)选项C:国有独资公司的董事长、副董事长由国有资产监督管理机构从董事会成员中“指定”;(3)选项D:股份有限公司的董事会成员中“可以”(而非必须)有公司职工代表。

【该题针对“国有独资公司的特别规定”知识点进行考核】

(1)选项A:股东人数较少或者规模较小的有限责任公司,可以不设立监事会,设1-2名监事;(2)选项C:国有独资公司的董事长、副董事长由国有资产监督管理机构从董事会成员中“指定”;(3)选项D:股份有限公司的董事会成员中“可以”(而非必须)有公司职工代表。

【该题针对“国有独资公司的特别规定”知识点进行考核】

依照《担保法》的规定,以定金作为担保形式的,定金数额由当事人约定,一般不超过主合同标的额的比例是( )。

A.10%

B.15%

C.20%

D.30%

正确答案:C

本题考核点是定金的生效。当事人约定的定金数额不得超过主合同标的额的20%。如果超过20%的,超过部分无效。

本题考核点是定金的生效。当事人约定的定金数额不得超过主合同标的额的20%。如果超过20%的,超过部分无效。

根据现行会计制度的规定,下列各项中不应确认为投资损益的有( )。

A.收到权益法核算的长期股权投资分配的股票股利

B.短期投资采用成本与市价孰低法计价确认的跌价损失

C.成本法核算的长期股权投资在原确认减值范围内得以恢复的金额

D.债务重组中取得的长期投资公允价值高于应收债权账面价值的差额

正确答案:AD

解析:AD不进行会计处理。

解析:AD不进行会计处理。

已达到预定可使用状态但在年度内尚未办理竣工决算手续的固定资产,应按估计价值暂估人账,并计提折旧。待办理竣工决算手续后,再按照实际成本调整原来的暂估价值,并调整原已计提的折旧额。( )

此题为判断题(对,错)。

正确答案:×

按照《企业会计准则第4号一固定资产》的规定,已达到预定可使用状态的固定资产,如果在年度内尚未办理竣工决算的,应当按照估计价值暂估入账,并计提折旧;待办理了竣工决算手续后。再按照实际成本调整原来的暂估价值,但不调整原已计提的折旧额。

按照《企业会计准则第4号一固定资产》的规定,已达到预定可使用状态的固定资产,如果在年度内尚未办理竣工决算的,应当按照估计价值暂估入账,并计提折旧;待办理了竣工决算手续后。再按照实际成本调整原来的暂估价值,但不调整原已计提的折旧额。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-27

- 2021-10-18

- 2021-10-18

- 2021-03-05

- 2021-03-06

- 2021-02-03

- 2021-10-18

- 2021-01-26

- 2021-05-01

- 2021-01-30

- 2021-01-17

- 2021-02-07

- 2021-10-18

- 2020-12-29

- 2021-02-26

- 2021-02-28

- 2021-12-28

- 2021-02-07

- 2021-10-18

- 2021-02-22

- 2021-03-23

- 2021-02-22

- 2021-02-10

- 2021-05-22

- 2021-04-16

- 2021-01-24

- 2021-12-25

- 2021-01-27

- 2021-05-13

- 2021-01-15