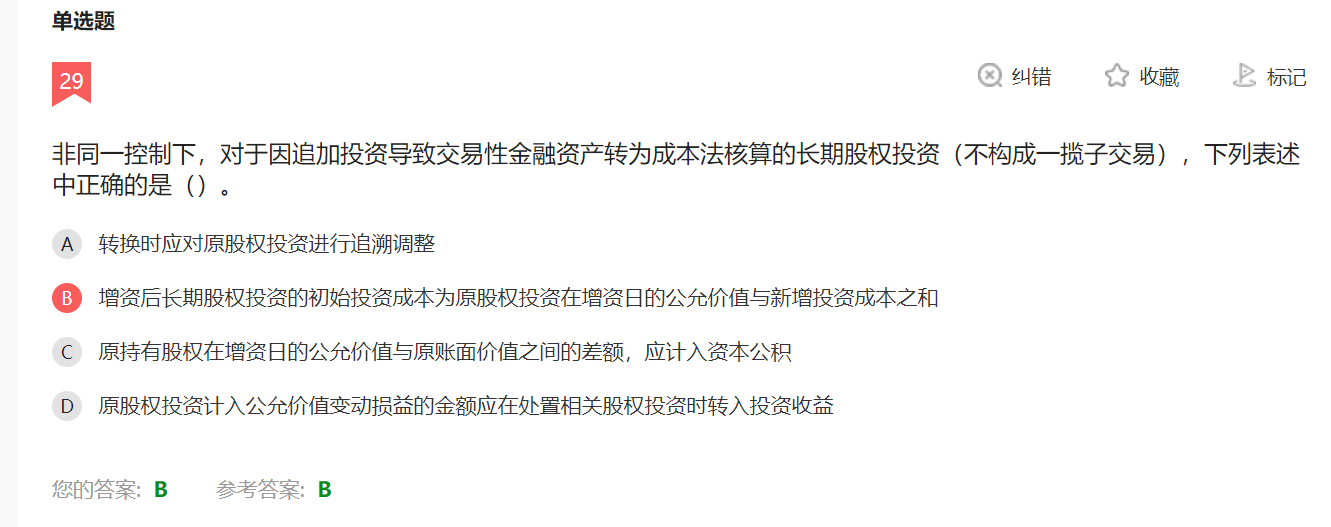

选样D为什么不对,能详细说明么

发布时间:2021-12-26

选样D为什么不对,能详细说明么

最佳答案

同学,您好,很高兴为您服务!

新准则,这部分不用结转

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下列关于股份支付可行权条件修改的表述中,正确的有( )。

A.如果修改增加了所授予的权益工具的公允价值,企业应按照权益工具公允价值的增加相应地确认取得服务的增加

B.如果修改增加了所授予的权益工具的数量,企业应将增加的权益工具的公允价值相应地确认为取得服务的增加

C.如果修改减少了授予的权益工具的公允价值,企业应按照权益工具公允价值的减少相应地确认取得服务的减少

D.如果在等待期内取消或结算了所授予的权益工具,企业应立即确认原本应在剩余等待期内确认的金额

解析:本题考核股份支付的可行权条件的修改。选项C,如果修改减少了授予的权益工具的公允价值,企业应当继续以权益工具在授予日的公允价值为基础.确认取得服务的金额,而不应考虑权益工具公允价值的减少。

伊融公司于2011年1月1日将其所拥有的一项桥梁收费权出售给华宇公司,一次性取得收入6 000万元,款项已收存银行。同时,双方协议约定,伊融公司在未来20年内不提供任何后续服务,并于20年后收回收费权。由于该项业务,伊融公司20¨年应确认收入( )万元。

A.6 000

B.300

C.0

D.1 000

解析:本题考核使用费收入的确认。在一次性收取使用费的情况下,如果不提供任何后续服务,则应全额确认收入。

华普股份有限公司(以下简称华普公司)于20×1年1月1日投资华南公司,持有华南公司60% 的股权,投资时的投资成本为1500万元。华南公司20×1年1月1日的所有者权益为2500万元,其中实收资本为l600万元,资本公积为300万元,盈余公积为300万元,末分配利润为300万元。华南公司20×1 年度实现净利润为800万元(均由投资者享有),当年分配给投资者的利润为300万元,按净利润的10%计提法定盈余公积,投净利润的5%计提法定公益金。 华普公司20×1年度发生的其他交易或事项,以及相关资料如下: (1)3月1日,华普公司按面值购入华南公司发行的三年期,到期一次还本付息债券,实际支付价款为3000万元(假定不考虑相关费用),票面年利率为4%。华南公司发行该债券用于购建厂房和生产线设备,项目正在建造中。 (2)华普公司为华实公司提供500万元的银行贷款担保。因华实公司暂时现金流量不足,无力偿还所欠债务,贷款银行为止提起诉讼,要求华实公司及其提供担保的华普公司偿还债务。诉讼尚在进行中。编制20×1 年度的会计报表时,根据公司法律顾问提供的资料及其判断,华普公司败诉的可能性大于胜诉的可能性。如果败诉,华普公司很可能支付的金额在400万元至500万元之间。华实公司为华普公司的联营企业。 (3)华普公司生产并销售甲产品。20×1年1-6月份销售甲产品4000件;7—12月份销售甲产品6000件。甲产品每件售价为300元(不含增值税,下同)。上述产品均销售给华普公司的常年客户红宝 百货公司。 华普公司承诺,若售出的甲产品发生质量问题,将在一年内免费予以修理。根据以往的经验,会计售出的甲产品发生修理费用一般为售价总额的2%—4%之间。20×l年l—6月份发生修理费用2.5 万元;7—12月份发生修理费用3万元。假定加20×1年年初账面预计的修理费用为零,发生的修理费用均为领用原材料的实际成本。 (4)华普公司20×l年度向华南公司销售乙产品,售价为400万元,款项已经收回,销售成本为300万元。华南公司购入的乙产品当年全部未对外销售。 (5)华普公司于20×1年年末,计算本年3月1日购入的华南公司债券的利息。

要求:

(1)判断上述交易哪些属于关联方交易(注明上述交易或事项的序号即可)。

(2)编制华普公司上述交易或事项有关的会计分录(不需要编制销售产品以及结转本年利润的会计分录)。

(3)计算华普公司20×1年12月31日资产负债表年末数中应反映的预计负债金额。

(4)编制与合并会计报表有关的抵销分录。

(答案中的金额单位用万元表示)

上述交易(1)、(2)、(4)属于关联方交易。

(2)编制华普公司有关的会计分录

①华普公司购买债券的会计处理

借:长期债权投资——华南公司3000

贷:银行存款3000

②华普公司因担保很可能承担的负债

借:营业外支出——担保损失450

贷:预计负债450

③1—6月份应提产品质量保证=4000×300×(2%+4%)÷10000÷2=36(万元)

7—12月份应提产品质量保证=6000×300×(2%+4%)÷10000÷2=5.4(万元)

借:营业费用——产品质量保证9

贷:预计负债——产品质量保证9

借:预计负债——产品质量保证 5.5

贷:原材料5.5

④华普公司计算利息的会计处理

借:长期债权投资——华南公司(应计利息)100

贷:投资收益100

(3)计算华普公司 20×1年12月 318资产负债表年末数中应反映的预计负债金额20×1年12月31日应确认的预计负债金额=(400+500)÷2+[4000×300×(2%+4%)÷2+6000×300×(2%+4%)÷2]÷10000-5.5=453.5(万元)

(4)编制合并会计报表有关的批销分录

①借:应付债券3000

贷:长期债权投资3000

借:应付债券100

贷:长期债权投资100

借:投资收益100

贷:在建工程100

②借:投资收益480

少数股东收益320

年初未分配利润300

贷:提取法定盈余公积80

提取法定公益金40

未分配利润680

借:实收资本1600

资本公积 300

盈余公积 420

未分配利润680

贷:长期股权投资1800

少数股东权益1200

借:提取法定盈余公积48

提取法定公益金24

贷:盈余公积 72

借:年初未分配利润 180

贷:盈余公积 180

③借:主营业务收入400

贷:主营业务成本300

存货 100

企业转让无形资产使用权取得的收入和出售无形资产所有权的净收入,均计入营业外收入。 ( )

企业转让无形资产所有权时,应将所得价款与该_无形资产的账面价值和相关税费之间的差额计人营业外收支;企业转让无形资产使用权属于让渡资产使用权,由此发生的相关所得应作为其他业务收入核算,相关的费用计入其他业务成本,相关税费计人营业税金及附加。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-02

- 2021-01-24

- 2021-12-18

- 2021-12-28

- 2021-03-03

- 2021-12-31

- 2021-04-12

- 2021-04-16

- 2021-12-05

- 2021-03-18

- 2021-02-05

- 2021-01-15

- 2021-03-03

- 2021-10-18

- 2021-11-09

- 2021-01-06

- 2021-11-09

- 2021-02-28

- 2021-11-22

- 2021-10-18

- 2021-03-04

- 2021-04-08

- 2021-02-06

- 2021-01-26

- 2021-10-18

- 2021-03-04

- 2021-03-04

- 2021-10-25

- 2021-05-10

- 2021-01-26