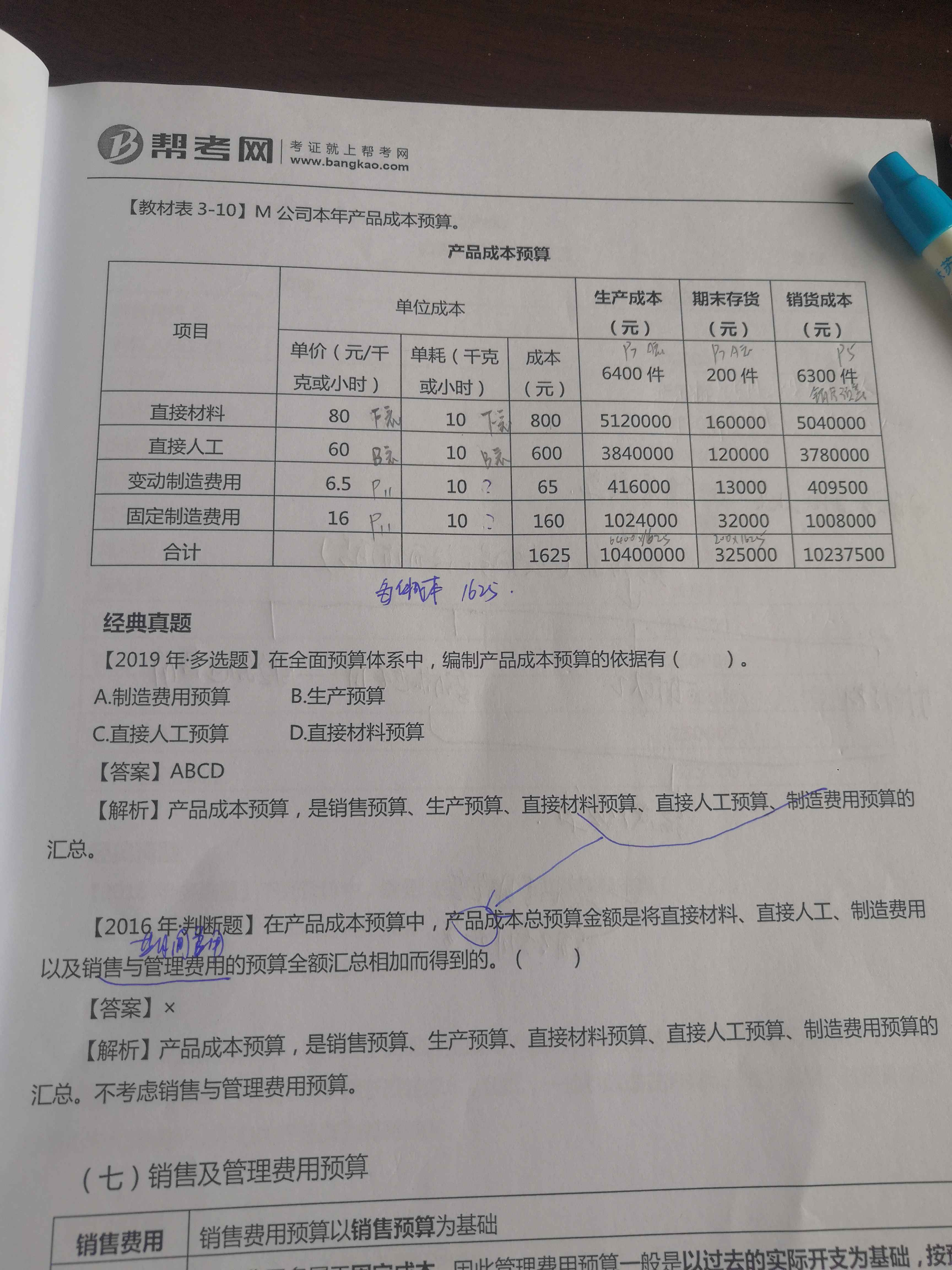

老师第二列变动制造费用,固定制造费用为什么是1...

发布时间:2020-12-29

老师第二列变动制造费用,固定制造费用为什么是10?

最佳答案

同学,您好,很高兴为您服务!

题干也拍一下呢

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

证券市场中的发行市场又称“二级市场”或“次级市场”,是已发行的证券通过买卖、转让交易实现流通转让的场所。( )

此题为判断题(对,错)。

下列业务中不可能产生资本公积的业务有( )。

A.可供出售金融资产公允价值变动

B.可转换债券的转换

C.交易性金融负债公允价值的变动

D.长期股权投资采用权益法核算的,在持股比例不变的情况下,被投资方除净损益外的其他所有者权益变动引起的长期股权投资账面价值的变动

A股份有限公司(以下简称“A公司”)为上市公司,2009年至2011年发生的相关交易或事项如下:

(1)2009年1月1日递延所得税资产余额为25万元,均为应收B公司账款700万元计提坏账准备100万元引起的;递延所得税负债余额为0。

(2)2009年3月10日,A公司就应收B公司账款700万元与B公司签订债务重组合同。合同规定:B公司以其生产的一批库存商品甲及一项股权投资偿付该项债务;B公司办理完相关资产的转移手续后,双方债权债务结清。当日,B公司将库存商品甲交付A公司。B公司该批商品的账面余额为280万元,公允价值为300万元,未计提减值准备;B公司用于偿债的股权投资的账面余额为200万元,公允价值为210万元,未计提减值准备。A公司将收到的该批甲商品作为库存商品管理,将取得的股权投资划分为可供出售金融资产。

(3)A公司取得甲商品后,市场上出现了该类商品的替代产品,甲商品严重滞销,截至2009年末,该批商品只销售20%给C公司,售价为80万元,款项于销售当日已收妥存入银行。出于促销的考虑,A公司对C公司做出如下承诺:该产品售出后3年内如出现非意外事件造成的故障和质量问题,A公司免费负责保修。A公司期末预计未来期间将发生的相关修理支出为该项销售收入的2%(假定该预计是合理的)。

(4)2009年末,A公司预计剩余甲商品的可变现净值为200万元。可供出售金额资产的公允价值为290万元。

A公司2009年利润总额为5 000万元。

(5)2010年2月3日,A公司将2009年末留存的甲商品全部赊销给D公司,售价为250万元,价税合计为292.5万元。双方签订的销售合同约定:D公司应于2010年10月3日支付全部款项。对于该笔销售,A公司未做出质量保证承诺。

(6)截至2010年12月31日,A公司尚未收到D公司欠款。A公司于资产负债表日对该项应收账款计提坏账准备20万元。2010年,销售给C公司的甲商品多次出现质量问题,A公司共发生修理支出10万元。

(7)A公司2010年利润总额为5 000万元。2010年末,A公司持有的可供出售金额资产的公允价值为280万元;存货跌价准备余额为0。

(8)2011年1月15日,A公司收到法院通知,D公司已宣告破产清算,无力偿付所欠部分款项。A公司预计可收回应收账款的20%。

(9)其他有关资料如下:

①A公司采用资产负债表债务法核算所得税,适用的所得税税率为25%;

②A公司2009年至2011年除上述部分事项涉及所得税纳税调整外,无其他纳税调整事项;

③A公司预计在未来期间有足够的应纳税所得额用于抵扣可抵扣暂时性差异;

④假设税法规定A公司计提的坏账准备在实际发生坏账损失前不允许税前扣除;与产品售后服务相关的费用在实际发生时允许税前扣除;资产在持有期间公允价值的变动不计入当期应纳税所得额,待处置时一并计算应计入应纳税所得额;

⑤A公司各年度财务报表批准报出日均为4月30日;

⑥盈余公积提取比例为10%。

要求:

(1)编制A公司进行债务重组的相关会计分录;

(2)分别计算A公司2009年年末应计提的存货跌价准备及预计负债,并编制相关会计分录;

(3)计算确定2009年应纳税所得额、应交所得税、递延所得税资产或负债发生额及所得税费用,并编制相关会计分录;

(4)计算确定2010年应纳税所得额、应交所得税、递延所得税资产或负债发生额及所得税费用,并编制相关会计分录;

(5)编制2010年日后期间发生日后事项的相关会计分录;

(6)根据日后事项的相关处理,填列A公司报告年度(2010年度)资产负债表、利润表相关项目调整表中各项目的调整金额(调增数以“+”表示,调减数以“-"表示)。

(1)编制A公司进行债务重组的相关会计分录: 借:库存商品 300 应交税费一应交增值税(进项税额) 51 可供出售金融资产: 210 坏账准备 100 营业外支出一债务重组损失 39 贷:应收账款 700 (2)分别计算A公司2009年年末应计提的存货跌价准备及预计负债,并编制相关会计分录: A公司2009年年末应计提的存货跌价准备=300×(1-20%)-200=40(万元) A公司2009年年末应确认的预计负债=80×2%=1.6(万元) 借:资产减值损失 40 贷:存货跌价准备 40 借:销售费用 1.6 贷:预计负债 1.6 (3)计算确定2009年应纳税所得额、应交所得税、递延所得税资产或负债发生额及所得税费用,并编制相关会计分录: A公司2009年的应纳税所得额=5 000-100+1.6+40=4 941.6(万元) A公司2009年的应交所得税4 941.6×25%=1 235.4(万元) 应确认的递延所得税资产=(1.6+40)×25%-25=-14.6(万元)(转回),期末递延所得税资产余额为10.4万元。 应确认的递延所得税负债=(290-210)×25%=20(万元),期末递延所得税负债余额为20万元。 应确认的所得税费用=1 235.4+14.6=1 250(万元) 借:所得税费用 1 250 资本公积一其他资本公积 20 贷:应交税费一应交所得税 1 235.4 递延所得税资产 14.6 递延所得税负债 20 (4)计算确定2010年应纳税所得额、应交所得税、递延所得税资产或负债发生额及所得税费用,并编制相关会计分录: A公司2010年的应纳税所得额=5 000-40+20-1.6=4 978.4(万元) A公司2010年的应交所得税=4 978.4×25%=1 244.6(万元) 应确认的递延所得税资产=20×25%-10.4=-5.4(万元)(转回) 应确认的递延所得税负债=(280-210)×25%-20=-2.5(万元)(转回) 应确认的所得税费用=1 244.6+5.4=1 250(万元) 借:所得税费用 1 250 递延所得税负债 2.5 贷:应交税费一应交所得税 1 244.6 递延所得税资产 5.4 资本公积一其他资本公积 2.5 (5)编制2010年日后期间发生日后事项的相关会计分录: 应补提的坏账准备=292.5×(1-20%)-20=214(万元) 应调整确认的递延所得税资产=214×25%=53.5(万元) 分录为: 借:以前年度损益调整 214 贷:坏账准备 214 借:递延所得税资产 53.5 贷:以前年度损益调整 53.5 借:利润分配一未分配利润 160.5 贷:以前年度损益调整 160.5 借:盈余公积 16.05 贷:利润分配一未分配利润 16.05 (6)填列A公司报告年度资产负债表、利润表相关项目调整表中各项目的调整金额:

甲公司2009年1月1日以3000万元的价格购入乙公司30%的股份,另支付相关费用 15万元。购入时乙公司可辨认净资产的公允价值为11000万元(假定乙公司各项可辨认资产、负债的公允价值与账面价值相等)。乙公司2009年实现净利润600万元。甲公司取得该项投资后对乙公司具有重大影响。假定不考虑其他因素,该投资对甲公司2009年度利润总额的影响为( )万元。

A.165

B.180

C.465

D.480

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-03-09

- 2021-03-04

- 2021-10-18

- 2021-03-04

- 2021-05-13

- 2021-03-05

- 2021-02-01

- 2021-01-02

- 2021-02-17

- 2021-05-14

- 2021-01-03

- 2021-01-27

- 2021-06-08

- 2021-02-07

- 2021-01-01

- 2021-02-06

- 2021-01-13

- 2020-12-27

- 2021-02-28

- 2021-04-13

- 2021-12-20

- 2021-02-21

- 2021-02-05

- 2021-01-31

- 2021-04-15

- 2021-02-23

- 2021-03-05

- 2021-02-01

- 2021-01-06