老师 帮忙 解释一下画圈圈这里

发布时间:2020-12-31

老师 帮忙 解释一下画圈圈这里

最佳答案

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

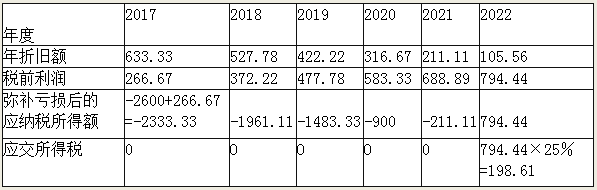

为适应技术进步、产品更新换代较快的形势,C公司于2015年年初购置了一台生产设备,购置成本为4000万元,预计使用年限为8年,预计净残值率为5%。经税务机关批准,该公司采用年数总和法计提折旧。C公司适用的所得税税率为25%。2016年C公司亏损2600万元。

经张会计师预测,C公司2017年一2022年各年末未扣除折旧的税前利润均为900万元。为此他建议,C公司应从2017年开始变更折旧办法,使用直线法(即年限平均法)替代年数总和法,以减少企业所得税负担,对企业更有利。

在年数总和法和直线法下,2017年一2022年各年的折旧及税前利润的数据分别如表1和表2所示:

表1年数总和法下的年折旧额及税前利润

单位:万元

表2直线法下的年折旧额及税前利润

单位:万元

要求:

(1)分别计算C公司按年数总和法和直线法计提折旧情况下2017年一2022年应缴纳的所得税总额。

(2)根据上述计算结果,判断C公司是否应接受张会计师的建议(不考虑货币时间价值)。

(1)年数总和法下: 2017年—2022年应缴纳的所得税总额=794.44×25%=198.61(万元)

单位:万元

直线法下:

2017年一2022年应缴纳的所得税总额=(530.55×5-2600)×25%+530.55×25%=145.83(万元)

单位:万元

(2)根据上一问计算结果,变更为直线法的情况下缴纳的所得税更少,所以应接受张会计师的建议。

根据企业破产法律制度的规定,国有企业由债权人申请破产的,在人民法院受理案件后3个月内,该企业上级主管部门可以申请对企业进行整顿,并应向人民法院和债权人会议提交整顿方案。下列各项中,属于整顿方案内容的有()。

A.对企业达到破产界限原因的分析

B.整顿的期限和目标

C.清偿债务的办法

D.扭亏增盈的办法

整顿方案应当具有以下内容:(1)对企业达到破产界限的原因的分析;(2)调整或组建企业新领导班子的计划;(3)改善经营管理的措施和改造、转产措施的可行性;(4)扭亏增盈的办法;(5)整顿的期限和目标等。

下列各项中,属于合并财务报表的特点有( )。

A.合并财务报表反映的是经济意义主体的财务状况、经营成果及现金流量

B.合并财务报表的编制主体是母公司

C.合并财务报表的编制基础是构成企业集团的母、子公司的个别报表

D.合并财务报表就是各个子公司个别报表的汇总

解析:本题考核合并报表的特点。合并财务报表不仅仅是母子公司个别报表的简单汇总,选项D不正确。

根据《中华人民共和国合伙企业法》的规定,下列有关普通合伙企业的说法正确的是( )。

A.修改或者补充合伙协议,应当经全体合伙人一致同意,不允许合伙协议另有约定

B.合伙人的出资方式、数额和缴付期限是合伙协议必须记载的事项

C.合伙企业解散清算委托第三人担任清算人的,需要经全体合伙人一致同意

D.合伙人之间约定的合伙企业亏损的分担比例对合伙人和债权人均有约束力

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-21

- 2021-02-03

- 2021-03-03

- 2021-12-26

- 2021-01-24

- 2020-12-28

- 2021-02-05

- 2021-10-18

- 2021-01-26

- 2021-01-06

- 2021-05-13

- 2021-02-27

- 2021-10-18

- 2021-01-17

- 2021-01-26

- 2021-02-03

- 2021-01-03

- 2021-02-25

- 2021-10-18

- 2020-12-31

- 2021-10-18

- 2021-01-01

- 2021-01-30

- 2021-05-10

- 2021-04-18

- 2021-01-25

- 2021-02-01

- 2021-06-19

- 2021-02-07

- 2021-07-06