老师你好。这题的B选项。信用减值损失是损益类,...

发布时间:2020-12-31

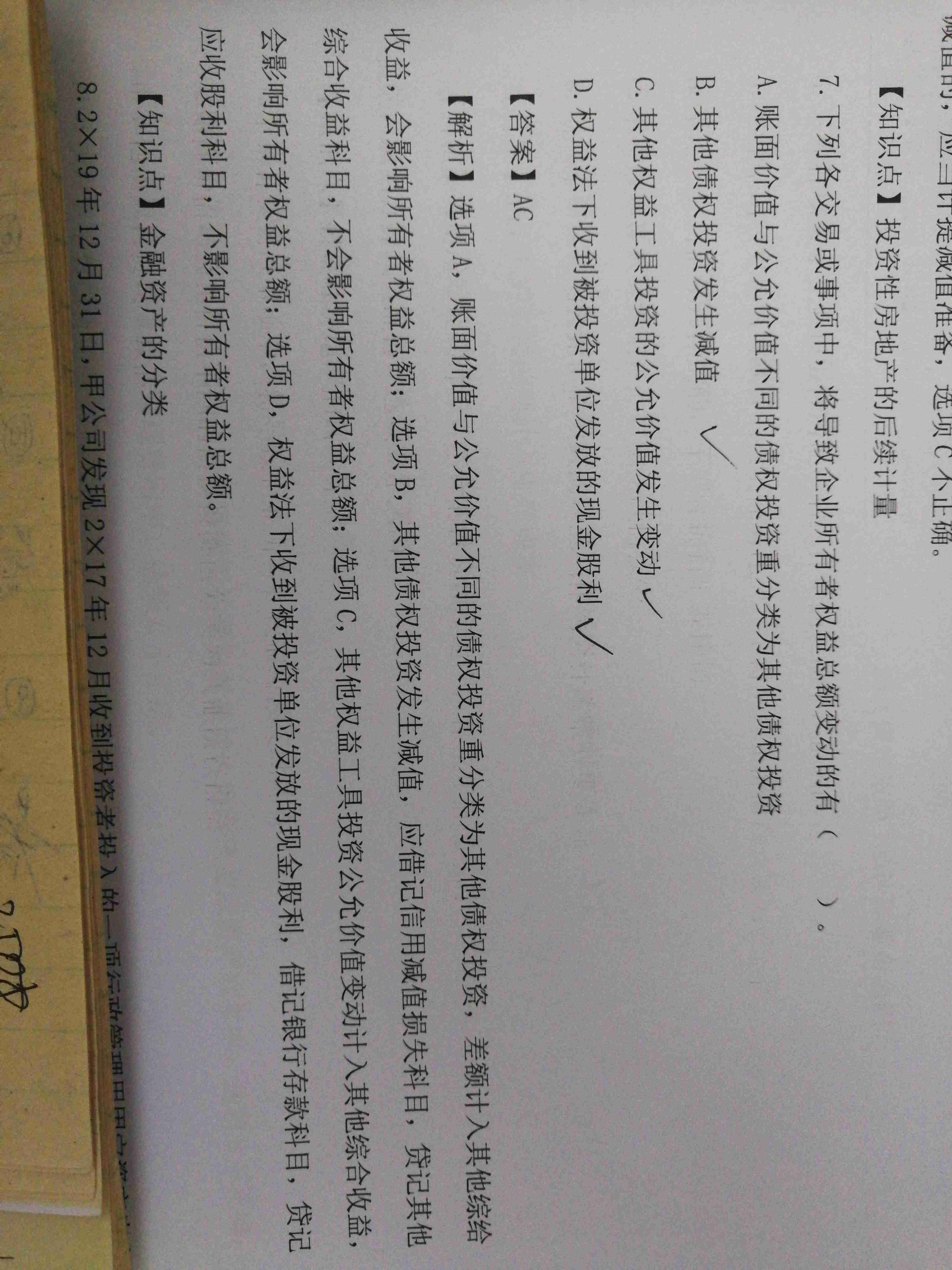

老师你好。这题的B选项。信用减值损失是损益类,其他综合收益是所有都权益。不是影响了所有者权益总额的变动吗

最佳答案

同学,您好,很高兴为您服务!

请在会计板块提问哦

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

对发生法律效力的判决、裁定、调解书和其他应由人民法院执行的法律文书,当事人必须履行。一方拒绝履行的,对方当事人可以向人民法院申请执行。( )

本题考核点是执行程序。以上的表述是正确的。

关于责任成本的内部结转,下列说法正确的是( )。

A.责任成本的内部结转是指发生损失的责任中心进行赔偿的过程

B.责任转账的依据是各种原始记录和费用定额

C.内部责任仲裁机构的职能是从企业整体利益出发对各责任中心责、权、利方面产生的纠纷进行裁决

D.责任成本差异发生的地点与应承担差异责任单位往往是相同的责任中心

解析:责任成本的内部结转是由承担损失的责任中心对实际发生或发现损失的责任中心进行损失赔偿的账务处理过程;责任转账的依据是各种准确的原始记录和合理的费用定额;责任成本差异发生的地点与应承担差异责任单位有可能是不相同的责任中心;内部责任仲裁机构的职能是从企业整体利益出发对各责任中心责、权、利方面产生的纠纷进行裁决。

在计算不超过一年期债券的持有期年均收益率时,应考虑的因素包括( )。

A.利息收入

B.持有时间

C.买入价

D.卖出价

不超过一年期债券的持有期年均收益率,即债券的短期持有期年均收益率,它等于[债券持有期间的利息收入+(卖出价-买入价)]/(债券买入价×债券持有年限)×100%,可以看出利息收入、持有时间、卖出价、买入价均是短期持有期年均收益率的影响因素。

某公司普通股目前的股价为10元/股,筹资费率为6%,刚刚支付的每股股利为2元,股利固定增长率2%,则该企业利用留存收益的资金成本为( )。

A.22.40%

B.22.00%

C.23.70%

D.28.28%

留存收益资金成本=2×(1+2%)/10×100%+2%=22.40%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-05

- 2021-04-20

- 2021-04-15

- 2021-04-05

- 2021-05-19

- 2020-12-30

- 2021-10-25

- 2021-03-02

- 2021-12-29

- 2021-12-17

- 2021-12-07

- 2021-02-14

- 2021-03-04

- 2021-01-27

- 2021-01-26

- 2021-01-27

- 2021-05-21

- 2021-04-13

- 2020-12-28

- 2021-12-12

- 2021-03-20

- 2021-02-28

- 2021-02-02

- 2021-01-05

- 2021-05-10

- 2021-02-03

- 2021-12-27

- 2021-10-18

- 2021-04-16

- 2021-12-07