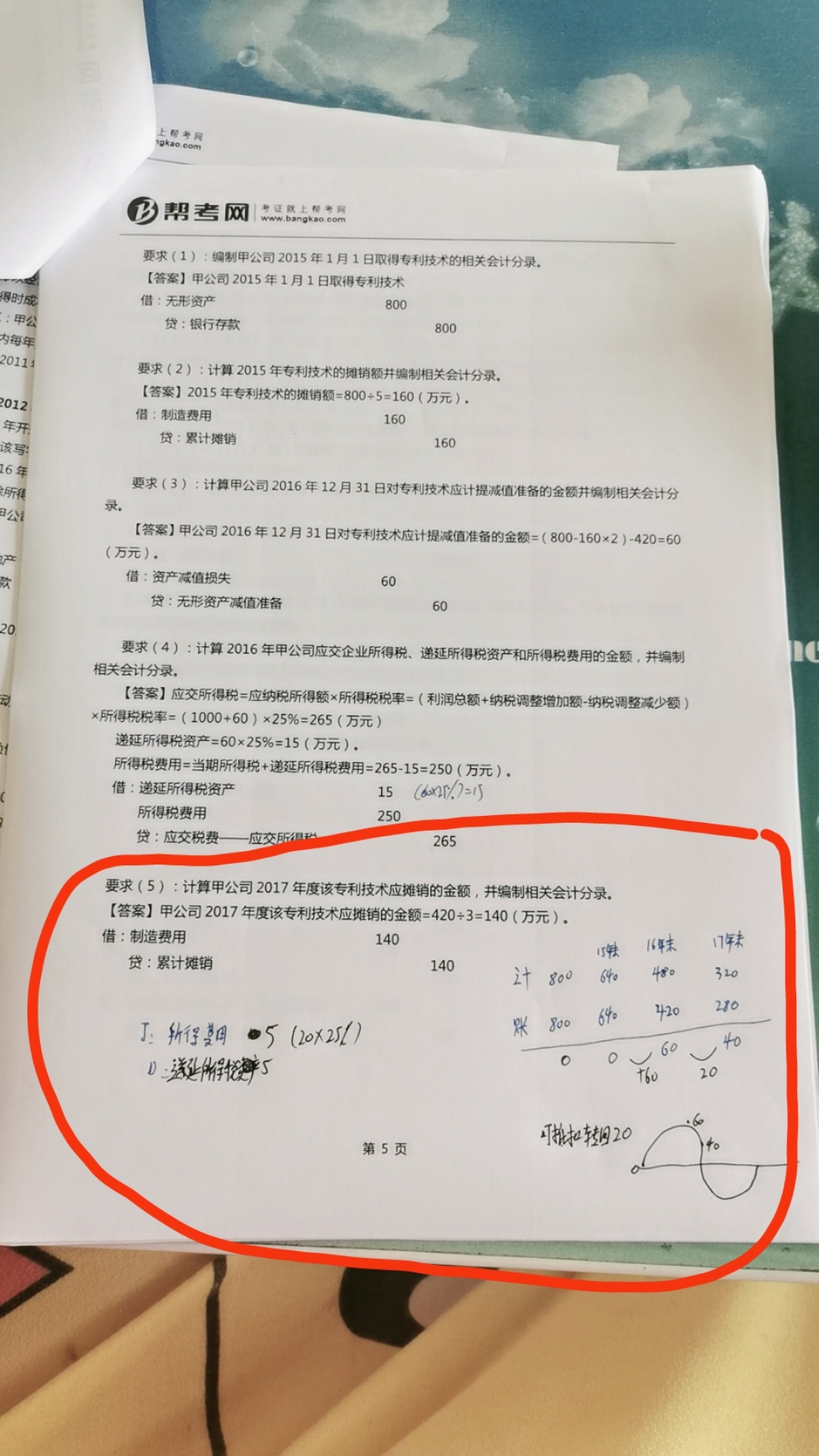

老师,这个题这里怎么不做可抵扣转回20

发布时间:2020-12-29

老师,这个题这里怎么不做可抵扣转回20

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

题目要求是算专利技术摊销金额,并编制相关会计分录,所以没有考虑可抵扣的这部分递延所得税的问题!

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

在下列各项预算中,( )是编制产品生产成本预算的基础。

A.销售预算

B.生产预算

C.直接材料消耗采购预算

D.直接人工预算

解析:生产预算、直接材料、直接人工以及制造费用预算构成了产品成本预算的编制基础。

导致存货跌价准备转回的,如果不是因为以前减记存货价值的影响因素的消失,而是其他影响因素造成的,也可以将该存货跌价准备转回。( )

如果本期导致存货可变现净值高于其成本的影响因素不是以前减记该存货价值的影响因素,则企业会计准则不允许将该存货跌价准备转回。

下列交易或事项中,属于会计政策变更的有( )。

A.企业首次执行《企业会计制度》时,在坏账准备采用备抵核算下,由原按国家统一规定的计提比例(3%-5%)改按根据情况由企业自行确定

B.企业首次执行《企业会计制度》时,将固定资产预计使用年限由8年改为5年

C.企业首次执行《企业会计制度》时,改变固定资产预计净残值率

D.所得税的核算方法由应付税款法改为债务法

E.长期股权投资的权益法转换为成本法

解析:长期股权投资权益法转换为成本法,不属于会计政策变更范畴,属于采用新的会计政策。

公司的发超人、股东虚假出资,未交付或者未按期交付作为出资的货币或者非货币财产的,由公司登记机关责令改正,处以虚假出资金额()的罚款。

A.5%以上25%以下

B.5%以上20%以下

C.5%以上15%以下

D.5%以上10%以下

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-06

- 2021-02-27

- 2021-10-20

- 2021-01-15

- 2021-11-13

- 2021-01-16

- 2021-03-05

- 2021-12-31

- 2021-10-18

- 2021-01-02

- 2020-12-27

- 2021-01-25

- 2021-01-13

- 2021-05-06

- 2021-01-17

- 2021-01-15

- 2020-12-30

- 2021-05-19

- 2021-01-31

- 2021-12-25

- 2020-12-31

- 2021-02-06

- 2021-02-02

- 2021-10-18

- 2021-03-03

- 2021-01-25

- 2021-04-27

- 2021-03-04

- 2021-01-29

- 2021-02-15