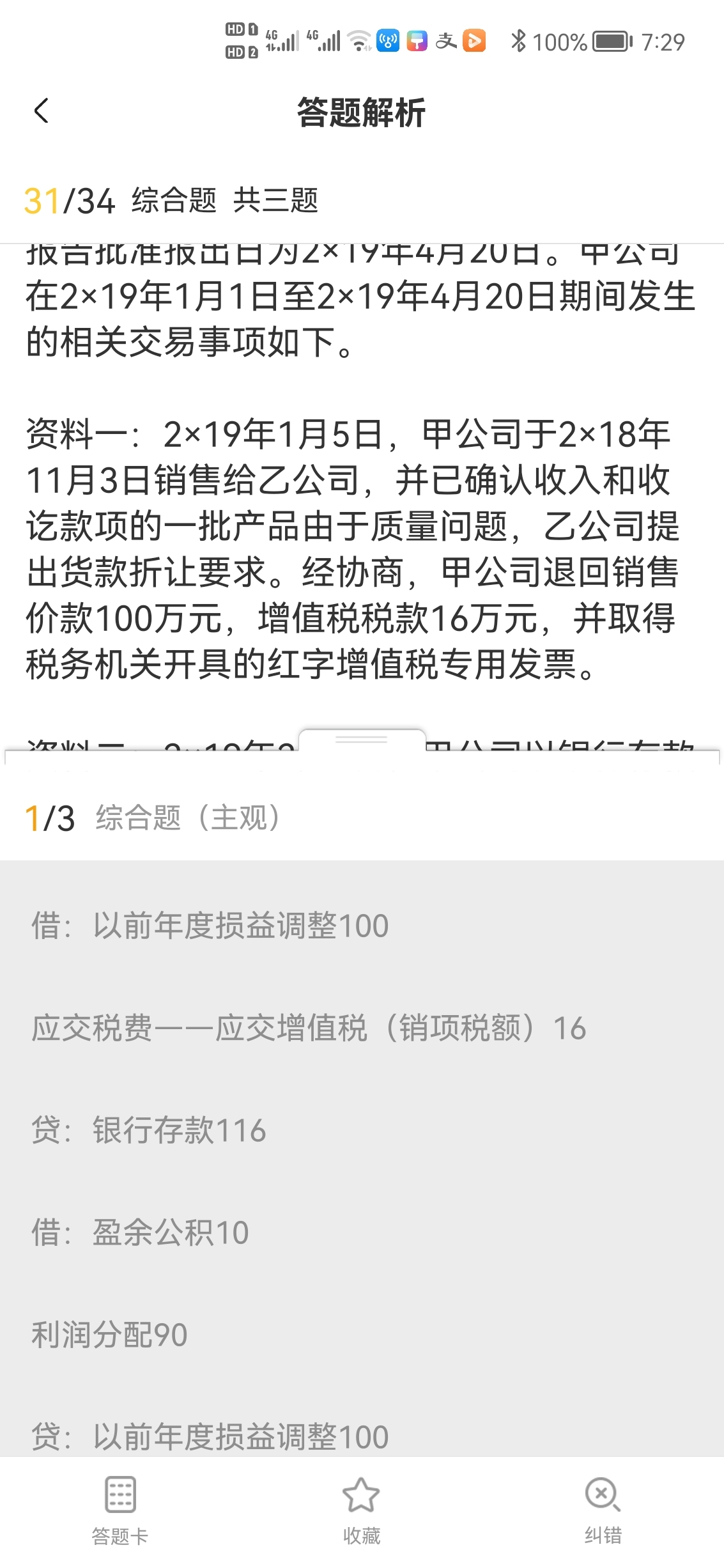

这题可减少银存,不要用其他应付款,老师

发布时间:2020-12-31

这题可减少银存,不要用其他应付款,老师

最佳答案

同学,您好,很高兴为您服务!

应该是要用其他应付款的,不能减少银行存款,是答案有问题,稍后会联系题库老师进行更改的哈

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

在下列预算编制方法中,基于一系列可预见的业务量水平编制的、能适应多种情况的预算是( )

A.弹性预算

B.固定预算

C.增量预算

D.零基预算

弹性预算又称变动预算或滑动预算。它是指在成本习性分析的基础上,以业务量、成本和利润之间的依存关系为依据,按照预算期可预见的各种业务量水平,编制的能够适应多种情况的预算。

根据《企业破产法》的规定,管理人实施的下列行为,应当及时向债权人委员会报告的是( )。

A.借款

B.担保物的取回

C.知识产权转让

D.放弃权利

解析: 《企业破产法》规定,管理人实施的下列行为,应当及时向债权人委员会报告:①涉及土地、房屋等不动产权益的转让;②探矿权、采矿权、知识产权等财产权的转让;③全部库存或者营业的转让;④借款;⑤设定财产担保;⑥债权和有价证券的转让;⑦履行债务人和对方当事人均未履行完毕的合同;⑧放弃权利;⑨担保物的取回;⑩对债权人利益有重大影响的其他财产处分行为。

20×6年11月15日,M企业因租赁期满,将出租的写字楼收回,准备作为办公楼用于本企业的行政管理。20×6年12月1日,该写字楼正式开始自用,相应由投资性房地产转换为自用房地产,当日的公允价值为7 800万元。该项房地产在转换前采用公允价值模式计量,原账面价值为7 750万元,其中,成本为6 500万元,公允价值变动为增值1 250万元。转换时公允价值变动损益为( )万元。

A.220

B.50

C.6 720

D.80

解析:投资性房地产的公允价值变动损益=7 800-7 750=50(万元)。

下列各项中,属于生产费用在完工产品与在产品之间分配的方法有( )。

A.固定成本计价法

B.定额比例法

C.约当产量比例法

D.交互分配法

解析:交互分配法属于辅助费用分配的方法,不属于生产费用在完工产品与在产品之间分配的方法。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-01-31

- 2021-12-25

- 2020-12-27

- 2021-10-18

- 2021-06-30

- 2021-10-18

- 2021-01-04

- 2021-11-27

- 2021-03-01

- 2021-10-18

- 2021-12-27

- 2021-10-18

- 2021-10-20

- 2021-05-17

- 2020-12-29

- 2021-10-18

- 2021-02-08

- 2021-05-25

- 2021-05-22

- 2021-04-11

- 2021-12-24

- 2021-12-23

- 2021-12-17

- 2021-12-26

- 2021-01-26

- 2020-12-27

- 2021-04-10

- 2020-12-29

- 2021-10-18