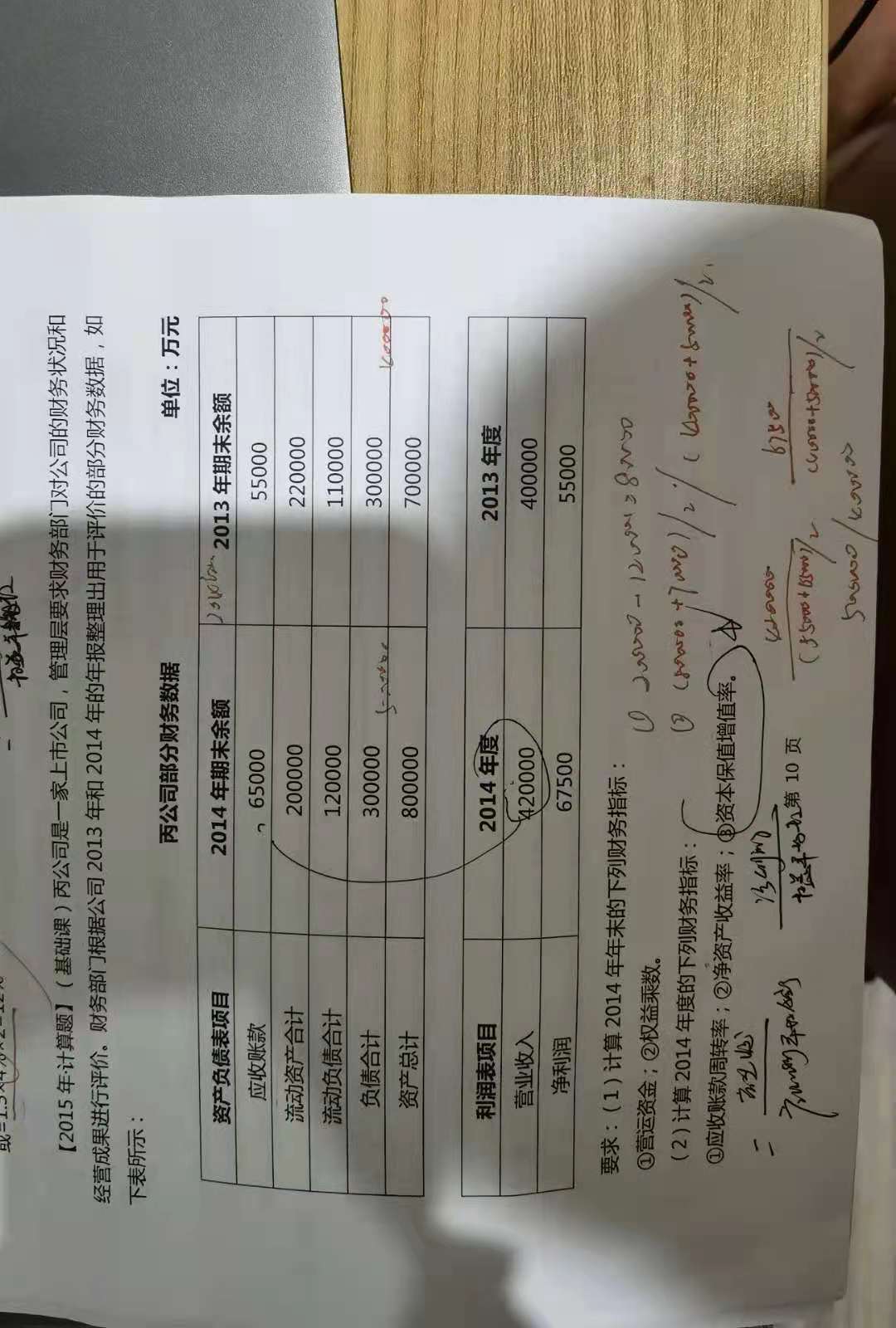

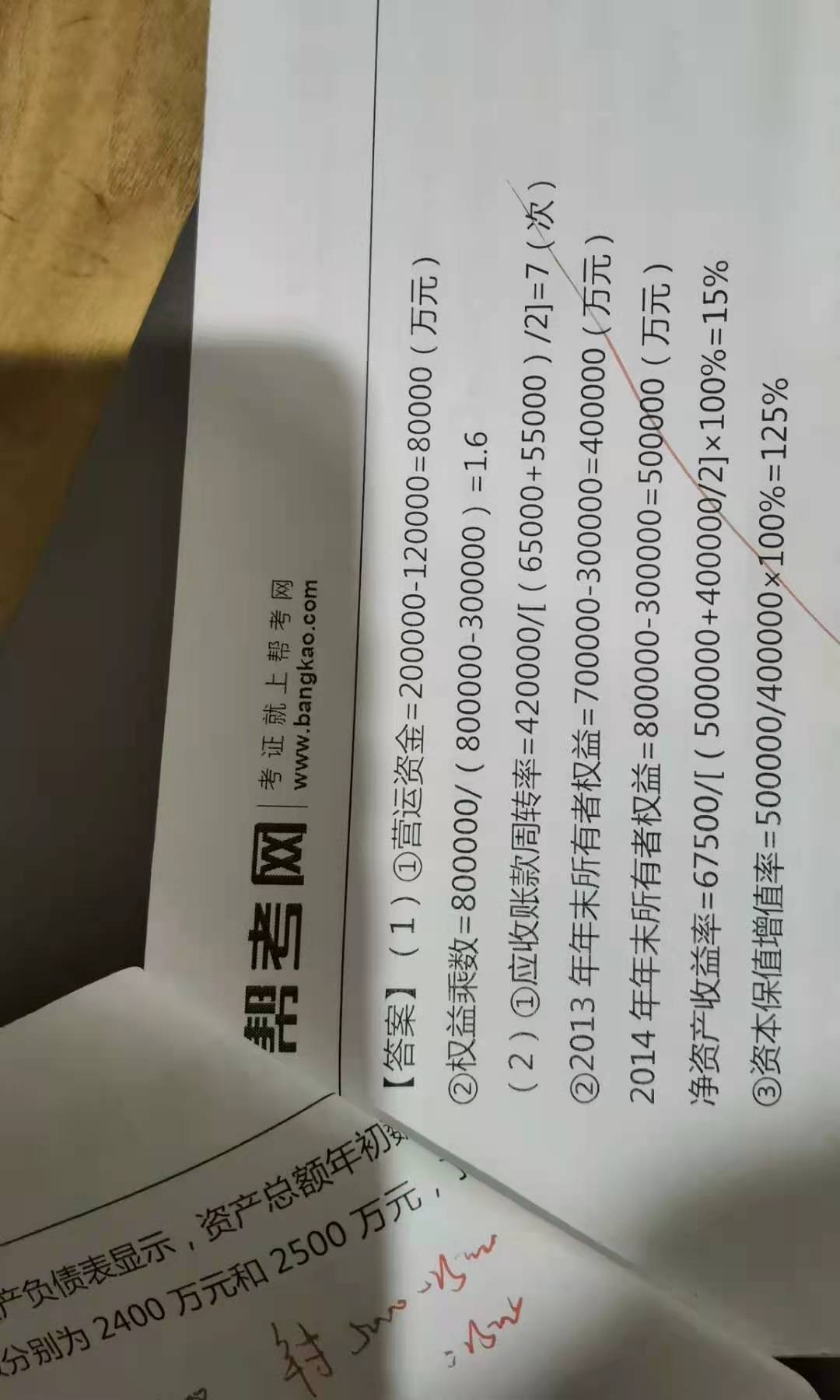

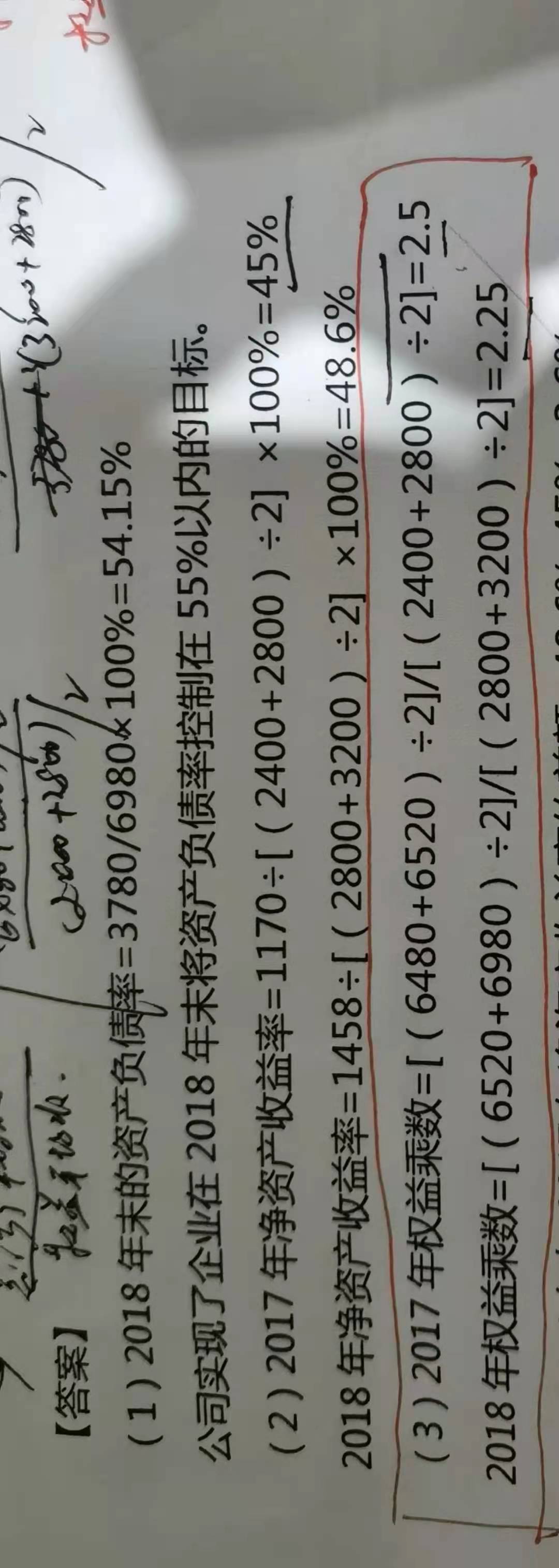

1、权益乘数=总资产/所有者权益;总资产和所有...

发布时间:2020-12-30

1、权益乘数=总资产/所有者权益;总资产和所有者权益需不需要期初期末平均?2、以下是老师强化提分五中的两条题目,怎么一条平均,一条未平均,而且权益乘数=1/1-资产负债率,怎么我验算结果不一样

最佳答案

同学你好,单纯求权益乘数,分子分母都是时点数不需要加权平均。如果题目涉及到净资产净利率,分子分母不都属于时点数,就需要对时点数进行加权平均。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

年度终了,只有在企业盈利的情况下,才将“本年利润”科目的本年累计余额转入“利润分配一未分配利润”科目。 ( )

A.正确

B.错误

解析:本题考核本年利润的期末结转。年度终了,无论盈亏均应将“本年利润”科目的本年累计余额转入“利润分配一未分配利润”科目。

与长期负债融资相比,流动负债融资的特点有( )。

A.成本低

B.风险大

C.速度快

D.弹性高

AS公司采用成本模式对投资性房地产进行后续计量。营业税税率为5%。有关资料如下:

(1)20×6年12月18日AS公司以银行存款购入一栋写字楼,价款为51000万元;其中包括土地使用权为1000万元,AS公司作为投资性房地产,写字楼预计尚可使用年限为40年,写字楼相关手续于当日办理完毕;土地使用权预计尚可使用年限为50年,土地使用权相关手续于20×7年1月1日办理完毕。写字楼和土地使用权的预计净残值为零,均采用直线法计提折旧和摊销。假定按年计提折旧和进行摊销。同日AS公司与B.公司签订租赁协议,将该写字楼整体出租给B.公司,租期为3年,年租金为2000万元,每年年初支付。

(2)租赁期满后,将写字楼转为自用办公楼。

要求:

(1)编制20×6年12月18日购入房地产的有关会计分录。

(2)编制收到租金及有关营业税的相关会计分录。

(3)编制按年对投资性房地产计提折旧和进行摊销的会计分录(为简化核算按照整年计算)。

(4)假定租赁期满后,将写字楼转为自用办公楼,编制有关会计分录。

(5)假定租赁期满后,将写字楼出售,取得价款60000万元存入银行,编制有关会计分录。(不考虑相关税费)

(6)假定20X8年1月1日AS公司认为,出租给B.公司使用的写字楼,其所在地的房地产交易市场比较成熟,具备了采用公允价值模式计量的条件,决定对该项投资性房地产从成本模式转换为公允价值模式计量。20×8年1月1日,该写字楼的公允价值为60000万元,编制相关会计分录。(假设AS按净利润的10%计提盈余公积,所得税税率为25%。)

【答案】

(1)编制20×6年12月18日购入房地产的有关会计分录。

借:投资性房地产-写字楼50000-土地使用权1000

贷:银行存款51000

(2)编制收到租金及有关营业税的相关会计分录。

借:银行存款2000

贷:其他业务收入2000

借:营业税金及附加(2000×5%)100

贷:应交税费-应交营业税100

(3)编制按年对投资性房地产计提折旧和进行摊销的会计分录。

借:其他业务成本1270

贷:投资性房地产累计折旧

(50000÷40)1250

投资性房地产累计摊销(1000÷50)20

(4)假定租赁期满后,将写字楼转为自用办公楼,编制有关会计分录。

借:固定资产50000

无形资产1000

投资性房地产累计折旧

(1250X3)3750

投资性房地产累计摊销(20X3)60

贷:累计折旧3750

累计摊销60

投资性房地产-写字楼50000

-土地使用权1000

(5)假定租赁期满后,将写字楼出售,取得价款60000万元存入银行,编制有关会计分录。

借:银行存款60000

贷:其他业务收入60000

借:其他业务成本47190

投资性房地产累计折旧

(1250×3)3750

投资性房地产累计摊销(20×3)60

贷:投资性房地产-写字楼50000

-土地使用权1000

(6)借:投资性房地产-成本60000

投资性房地产累计折旧1250

投资性房地产累计摊销20

贷:投资性房地产51000

递延所得税负债

(10270×25%)2567.5

利润分配-未分配利润

(10270×75%×90%)6932.25

盈余公积

(10270×75%×10%)770.25

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-05

- 2021-07-23

- 2021-01-03

- 2021-03-25

- 2021-10-29

- 2021-02-16

- 2021-04-21

- 2021-04-13

- 2021-02-11

- 2021-02-12

- 2021-10-18

- 2021-01-03

- 2021-01-31

- 2021-06-05

- 2021-10-18

- 2021-03-02

- 2021-01-02

- 2021-12-17

- 2021-04-09

- 2021-03-06

- 2021-03-11

- 2021-02-24

- 2021-12-27

- 2021-11-02

- 2020-12-30

- 2020-12-30

- 2021-10-18

- 2021-10-18

- 2021-12-18

- 2021-10-13