老师怎么可以很好的记住递延所得税资产,递延所得...

发布时间:2021-12-24

老师怎么可以很好的记住递延所得税资产,递延所得税负债的方向,

最佳答案

老师标红色的不太明白计算

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

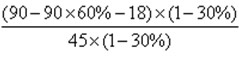

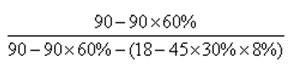

ABC公司年销售额为90万元,变动成本率为60%,全部固定成本和费用为18万元,总资产为45万元,资产负债率为30%,负债的平均利息率为8%,假设所得税率为30%。该公司拟改变经营计划,追加投资35万元,每年固定成本增加4万元,可以使销售额增加20%,并使变动成本率下降至50%。该公司以提高权益净利率同时降低总杠杆系数作为改进经营计划的标准。

要求:

(1)所需资金以追加实收资本取得,计算权益净利率、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划;

(2)所需资金以10%的利率借入,计算权益净利率、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划。

(1)目前情况:

权益净利率=

=40%

=40%经营杠杆系数=

=1.89

=1.89财务杠杆系数=

=1.06

=1.06总杠杆系数=1.89×1.06=2

增资方案:

权益净利率 =

=33.68%

=33.68%经营杠杆系数 =

=1.63

=1.63财务杠杆系数 =

=1.03

=1.03总杠杆系数=1.63×1.03=1.68

由于增资方案权益净利率下降了,所以不应采纳该方案。

(2)借入资金方案

权益净利率=

=63.33%

=63.33%经营杠杆系数=

=1.63

=1.63财务杠杆系数=

=1.16

=1.16总杠杆系数=1.63×1.16=1.89

由于借入资金方案可以提高权益净利率,同时降低总杠杆系数,所以,应当采纳借入资金的经营计划。

某公司2006年度净利润为400万元,预计2007年投资所需的资金为200万元,假设目标资本结构是负债资金占60%,企业按照净利润的15%计提盈余公积金,公司采用剩余股利政策,则2006年度企业可向投资者发放股利的数额为( )万元。

A.260

B.280

C.320

D.220

解析:投资方案所需的自有资金数额=200×(1-60%)=80(万元),可向投资者发放股利的数额=400×(1-15%)-80=260(万元)。

中国甲企业与美国乙企业拟在广东投资设立一中外合作经营企业,双方在起草的企业合作经营合同中,下列条款中不符合法律规定的是( )。

A.合作企业双方按照中方60%,外方40%的比例分配收益和分担风险

B.合作企业的董事长、副董事长均由中方担任,总经理、副总经理由外方担任

C.合作企业成立后经合作各方一致同意,可以委托合作一方进行经营管理

D.企业的利润由外方先行回收投资,但企业经营期满全部固定资产无偿归中方所有

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-10

- 2021-03-16

- 2021-02-12

- 2021-04-07

- 2021-10-18

- 2021-04-06

- 2021-03-05

- 2021-07-10

- 2021-03-02

- 2021-12-20

- 2021-01-05

- 2021-04-13

- 2021-03-04

- 2021-05-06

- 2021-10-18

- 2021-12-25

- 2021-10-18

- 2021-03-03

- 2021-05-09

- 2021-05-26

- 2021-02-27

- 2021-10-20

- 2021-02-02

- 2021-01-31

- 2020-12-28

- 2021-10-20

- 2021-03-18

- 2020-12-29

- 2021-12-28

- 2021-05-08