中级会计工作年限可以累积计算吗?

发布时间:2021-01-30

中级会计工作年限可以累积计算吗?

最佳答案

一般情况,工作年限可以累积计算,报名时开现阶段所在的公司证明即可。想开两个证明也无所谓。如不放心,建议咨询当地报考部门,以当地部门官方答复为准。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

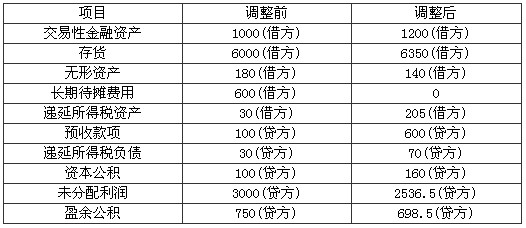

根据要求(2)的调整结果,填写调整后的公司20×7年12月31日资产负债表相关项目金额。(中的金额单位用万元表示)

正确答案:调整报表:

调整报表:

调整报表:

45﹒根据《反不正当竞争法》的规定,下列情形中,属于不当附奖赠促销行为的有( )。 A.甲公司采用抽奖式的附奖销售,最高奖的金额为2000元 B.乙公司采用抽奖式的附奖销售,最高奖的金额为6000元 C.丙公司采用故意让内定人员中奖的方式进行有奖销售 D.丁公司利用有奖销售的手段推销质次价高的商品

正确答案:BCD

【答案】BCD

【解析】我国《反不正当竞争法》禁止的不当附奖赠促销行为有:(1)经营者采用抽奖式的附奖销售的,最高奖的金额不得超过5000元(选项A不选,选项B应选);(2)经营者采用谎称有奖或者故意让内定人员中奖的欺骗方式进行有奖销售(选项C应选);(3)经营者利用有奖销售的手段推销质次价高商品的(选项D应选)。

【答案】BCD

【解析】我国《反不正当竞争法》禁止的不当附奖赠促销行为有:(1)经营者采用抽奖式的附奖销售的,最高奖的金额不得超过5000元(选项A不选,选项B应选);(2)经营者采用谎称有奖或者故意让内定人员中奖的欺骗方式进行有奖销售(选项C应选);(3)经营者利用有奖销售的手段推销质次价高商品的(选项D应选)。

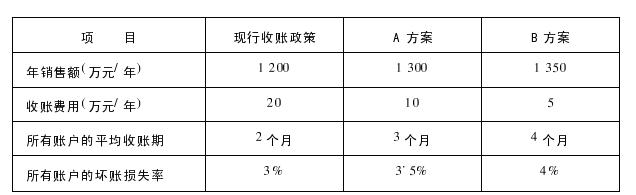

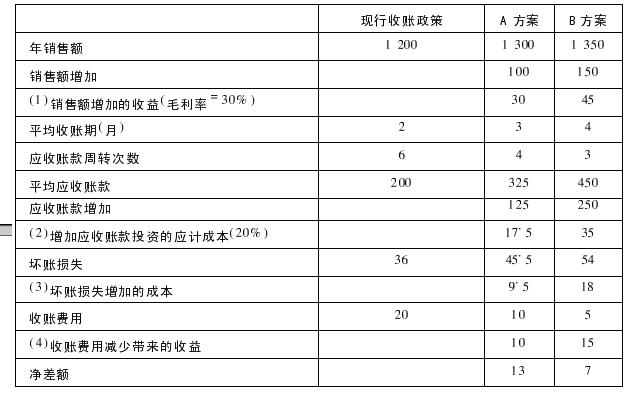

大华公司是一个商业企业。由于目前的收账政策过于严厉,不利于扩大销售,且收账费用较高,该公司正在研究修改现行的收账政策。现有A和B两个放宽收账政策的备选方案,有关数据如下:

已知大华公司的销售毛利率为30%,应收账款投资要求的最低报酬率为20%。坏账损失率是预计年度坏账损失和销售额的百分比。假设不考虑所得税的影响。

要求:通过计算分析回答,应否改变现行的收账政策?如果要改变,应选择哪一个方案?

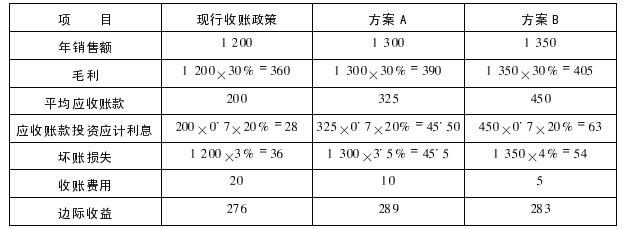

正确答案:此题有两种解法。

解法一:总额分析法(单位:万元)

故应采纳A方案。

解法二:差额分析法(单位:万元)

故应采纳A方案。

解法二:差额分析法(单位:万元)

故应采纳A方案。

故应采纳A方案。

此题有两种解法。 解法一:总额分析法(单位:万元)

故,应采纳A方案。

解法二:差额分析法(单位:万元)

故,应采纳A方案。

故应采纳A方案。

解法二:差额分析法(单位:万元)

故应采纳A方案。此题有两种解法。 解法一:总额分析法(单位:万元)

故,应采纳A方案。

解法二:差额分析法(单位:万元)

故,应采纳A方案。

上市公司下列资本公积项目中,可以直接用于转增股本的是( )。

A.股本溢价

B.股权投资准备

C.关联交易差价

D.接受捐赠非现金资产准备

正确答案:A

解析:资本公积各准备项目不可以直接转增资本或股本,只有处置相关资产时,才能将其转入到“资本公积——其他资本公积”明细科目后,可以转增资本;“资本公积——关联交易差价”不可用于转增资本。

解析:资本公积各准备项目不可以直接转增资本或股本,只有处置相关资产时,才能将其转入到“资本公积——其他资本公积”明细科目后,可以转增资本;“资本公积——关联交易差价”不可用于转增资本。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-04

- 2021-03-08

- 2020-12-31

- 2021-01-24

- 2021-06-12

- 2021-10-19

- 2021-10-19

- 2021-10-18

- 2021-03-04

- 2021-03-19

- 2020-12-30

- 2021-12-20

- 2021-02-11

- 2021-12-17

- 2021-05-20

- 2021-03-07

- 2021-04-15

- 2021-06-05

- 2021-10-18

- 2021-02-03

- 2021-03-18

- 2021-04-11

- 2021-02-28

- 2021-12-14

- 2021-10-18

- 2021-03-23

- 2021-04-12

- 2021-12-07

- 2021-04-21

- 2021-03-23