中级会计实务长期股权投资怎么学?

发布时间:2021-06-09

中级会计实务长期股权投资怎么学?

最佳答案

长期股权投资是中级实务难度较高一章,同时该章内容涉及企业合并和合并报表,长期股权投资学习好与坏,直接关系到合并报表编制,而学习该章内容首先要学习企业合并,而中级教材并没有对企业合并作详细讲解,所以学习该章内容有一定难度,最好可以结合这几年对新会计准则讲述,结合学习。

学习目标:

1.基本理论:3个段,企业合并,初始成本确定。

2.成本法的后续计量。

3.权益法的后续计量5步。

4.长期股权投资的减值及处置

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

2007年4月25日,外国投资者甲收购国内企业乙51%的股权并将其依法变更为中外合资经营企业丙。按照经批准的协议,甲于2007年5月10日支付了购买股权总金额50%的款项;2007年10月4日支付了购买股权总金额20%的款项;2008年3月16日支付了剩余的购买股权款项。根据规定,甲取得丙控股权的时间为( )。

A.2007年4月25日

B.2007年5月10日

C.2007年10月4日

D.2008年3月16日

本题考核外国投资者收购国内资产的购买金的支付期限。对通过收购国内企业资产或者股权设立外商投资企业的外国投资者,应自外商投资企业营业执照颁发之日起3个月内支付全部购买金。对特殊情况需要延长支付者,经审批机关审批后,应自营业执照颁发之日起6个月内支付购买总金额的60%以上,在1年内付清全部购买金,并按实际缴付的出资额的比例分配收益。控股投资者在付清全部购买金之前,不能取得企业决策权,不得将其在企业中的权益、资产以合并报表的方式纳入该投资者的财务报表。本题外国投资者是在2006年3月16日付清了全部购买金,取得了对丙企业的控股权。

【该题针对“中外合资经营企业出资期限”知识点进行考核】

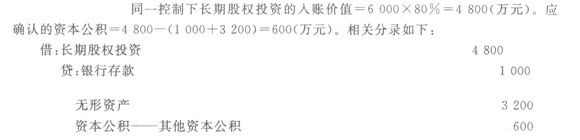

2010年3月20 日,A公司以银行存款1 000万元及一项土地使用权取得其母公司控制的B公司80%的股权,并于当日起能够对B公司实施控制。合并日,该土地使用权的账面价值为3 200万元,公允价值为4 000万元;B公司净资产的账面价值为6 000万元,公允价值为6 250万元。假定A公司与B公司的会计年度和采用的会计政策相同,不考虑其他因素,A公司的下列会计处理中,正确的是( )。

A.确认长期股权投资5 000万元,不确认资本公积

B.确认长期股权投资5 000万元,确认资本公积800万元

C.确认长期股权投资4 800万元,确认资本公积600万元

D.确认长期股权投资4 800万元,冲减资本公积200万元

如果购买固定资产的价款超过正常信用条件延期支付,实质上具有融资性质时,下列说法中正确的有( )。

A.固定资产的成本以购买价款为基础确定

B.固定资产的成本以购买价款的现值为基础确定

C.实际支付的价款与购买价款现值之间的差额,应当在信用期内予以资本化

D.实际支付的价款与购买价款现值之间的差额,应在信用期内采用实际利率法摊销,摊销金额满足资本化条件的应计入固定资产成本

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-03

- 2021-02-12

- 2021-12-25

- 2021-03-31

- 2021-10-18

- 2021-05-17

- 2021-02-13

- 2021-02-03

- 2021-04-04

- 2021-11-09

- 2021-02-05

- 2021-01-15

- 2021-03-05

- 2021-02-07

- 2021-05-08

- 2021-01-05

- 2021-04-28

- 2021-01-02

- 2021-01-24

- 2021-02-04

- 2021-03-04

- 2021-06-09

- 2021-10-18

- 2021-02-28

- 2021-12-24

- 2021-05-06

- 2021-01-26

- 2021-02-07

- 2021-02-04

- 2021-12-18