请教一下各位大神。会计职称考试从事会计工作满五...

发布时间:2021-04-14

请教一下各位大神。会计职称考试从事会计工作满五年如何界定,是从工作会计工作开始算还是从取得会计从业资格证开始算??

最佳答案

按照《关于会计专业技术中高级资格考试报名条件中工作年限等有关事项的通知》,会计专业中高级资格考试报名条件中“有关会计工作年限”是指报考人员取得规定学历前后从事会计工作时间的总和,其截止日期为考试报名年度当年年底前。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

由于全日制在校生利用业余时间勤工助学不视为正式从事会计工作,故全日制学历(学位)证书取得时间不符合相应级别年限要求的,不能报考今年中级资格考试。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下列各项中,不属于融资租赁特点的是( )。

A.能迅速获得所需资产

B.财务风险小,财务优势明显

C.限制条件较少

D.资本成本较低

解析:融资租赁的租金通常比举借银行借款或发行债券所负担的利息要高得多,租金总额通常要高于设备价款的30%,因此,融资租赁的资本成本较高。

相关资料如下:

资料一:已知旧设备当前的账面价值为189 000元,对外转让可获变价收入130 000元,预计发生清理费用1 000元(用现金支付)。如果继续使用该旧设

备,到第五年末的预计净残值为10 000元(与税法规定相同)。

资料二:该更新改造项目有甲、乙两个方案可供睦择。

甲方案的资料如下:

购置一套价值329 000元的A设备替换旧设备,该发备预计到第五年末回收的净残值为50000元(与说法规定相同)。使用A设备可使企业每年增加息税前利润50 000元(不包括因旧固定资产提前报废发生的净损失);

乙方案的资料如下:

购置一套B设备替换旧设备,各年相应的更新改造增量净现金流量分别为ANCF0=-750 000(元),△NCF1~5-200 000(元)。

资料三:已知当前企业投资的风险报酬率为4%,无风险报酬率为8%。

要求:

(1)根据资料一计算下列指标:

①旧设备的变价净收入

②因旧固定资产提前报废发生净损失而抵减的所得税额;

(2)根据资料二中甲方案的有关资料和其他数据计算与甲方案有关的指标:

①因更新改造第一年初增加的净现金流量

②运营期内每年因更新改造而增加的折旧

③运营期各年的增量税后净现金流量

④甲方案的差额内部收益率(AIRR甲);(提示:介于24%和28%之间)

(2)根据资料二中乙方案的有关资料计算乙方案的有关指标:

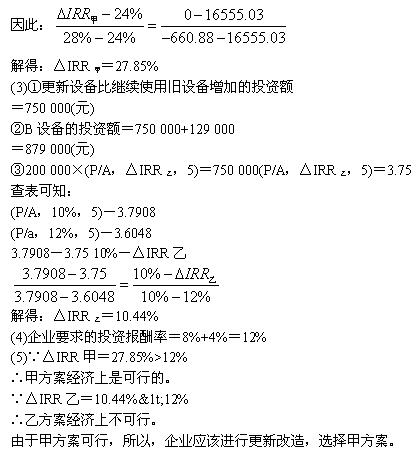

①更新设备比继续使用旧设备增加的投资额

②B设备的投资额

③乙方案的差额内部收益率(△IRR乙);

(3)根据资料三计算企业要求的投资报酬率;

(4)以企业期望的投资报酬率为决策标准,按差额内部收益率法对甲、乙两方案作出评价,并为企业作出是否更新改造设备的最终决策,同时说明理由。

(1)①当前旧设备变价净收入=130 000-1 000=129 000(元)

②旧固定资产提前报废发生的净损失=189 000-129 000=60 000(元)

因旧固定资产提前报废发生净损失而抵减的所得税额=60 000x25%=15 000(元)

(2)①因更新改造第一年初增加的净现金流量ANCF0=-(329 000-129 000)=-200 000(元)

②运营期内每年因更新改造而增加的折旧=(329 000一50 000)/5-(129 000-10 000)/5=32 000(元)

③NCF1=50 000X(1-25%)十32 000+15 000=84 500(元)

NCF2~4=50 000×(1-25%)+32 000=69 500(元)

ANCF5=69 500+(50 000-10 000)=109 500(元)

④109 500×(P,/F,IRR甲,5)+69 500×(P/A,IRR甲,3)×(P/F,IRR甲,1)+84 500×(P/F,IRR甲,1)-200 000=0

经过计算可知:109 500×(P/F,28%,5)+69 500×(P/A,28%,3)×(P/F,28%,1)+84 500×(P/F,28%,1)-200 000

=109 500×0.2910+69 500×1.8684×0.781384 500×0.7813-200 000

=31 864.5+101 454.774十66 019.85-200 000

=-660.88

109 500×(P/F,24%.5)+69 500×(P/A,24%,3)×(P/F,24%,1)+84 500×(P/F,24%,1)-200 000

=109 500×0.3411十69 500×1.9813×0.8065+84 500×0.8065-200 000

=37 350.45十111 055.332+68 149.25-200 000

=16 555.03

在其他条件相同的情况下,下列各项中,可以减慢现金周转的有()。

A.减少存货量

B.减少应付账款

C.放宽赊销信用期

D.利用供应商提供的现金折扣

现金周转期=存货周转期+应收账款周转期-应付账款周转期,减少存货量会减少存货周转期,其他条件不变时,存货周转期缩短会缩短现金周转期,即加速现金周转。而选项BCD都会延长现金周转期,减慢现金周转。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-15

- 2021-01-30

- 2021-02-12

- 2021-03-02

- 2021-05-01

- 2021-10-24

- 2021-03-03

- 2021-10-29

- 2021-02-14

- 2021-05-10

- 2021-03-13

- 2021-01-02

- 2021-02-27

- 2021-07-22

- 2021-04-15

- 2021-10-18

- 2021-10-18

- 2021-01-16

- 2021-11-14

- 2021-01-25

- 2021-04-01

- 2021-01-25

- 2021-02-04

- 2021-03-11

- 2021-01-16

- 2021-06-11

- 2021-02-26

- 2021-02-28

- 2021-03-11

- 2021-04-28