请问报考cpa需要哪些条件呢?

发布时间:2021-10-18

请问报考cpa需要哪些条件呢?

最佳答案

报考条件

(一)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试专业阶段考试:

1. 具有完全民事行为能力;

2. 具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。

(二)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试综合阶段考试:

1. 具有完全民事行为能力;

2. 已取得注册会计师全国统一考试专业阶段考试合格证。

(三)有下列情形之一的人员,不得报名参加注册会计师全国统一考试:

1. 因被吊销注册会计师证书,自处罚决定之日起至申请报名之日止不满5年者;

2. 以前年度参加注册会计师全国统一考试因违规而受到禁考处理期限未满者;

3. 已经取得全科合格者。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

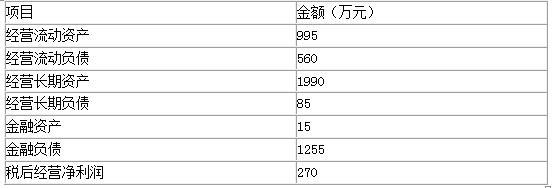

A公司没有优先股,目前发行在外的普通股为500万股,2016年年初的每股价格为4元。该公司适用的所得税税率为25%,加权平均资本成本为10%,A公司正在进行企业价值评估,预计2016年和2017年的净经营资产、税后经营净利润的增长率均为8%,从2018年开始稳定在5%。

要求:(1)计算2016年、2017年和2018年的实体现金流量;

(2)计算该公司的实体价值(计算结果保留整数);

(3)计算该公司的每股股权价值,并判断2016年年初的股价被高估还是被低估。

2015年净经营长期资产=1990-85=1905(万元)

2015年净经营资产=435+1905=2340(万元)

实体现金流量=税后经营净利润-净经营资产净投资

2016年的实体现金流量=270×(1+8%)-2340×8%=104.4(万元)

2017年的实体现金流量=270×(1+8%)×(1+8%)-2340×(1+8%)×8%=112.75(万元)

2018年的实体现金流量=270×(1+8%)×(1+8%)×(1+5%)-2340×(1+8%)×(1+8%)×5%=194.21(万元)

(2)实体价值=104.4×(P/F,10%,1)+112.75×(P/F,10%,2)+194.21×(P/F,10%,3)+194.21×(1+5%)/(10%-5%)×(P/F,10%,3)=3398(万元)

或者:实体价值=104.4×(P/F,10%,1)+112.75×(P/F,10%,2)+194.21/(10%-5%)×(P/F,10%,2)=3398(万元)

(3)净债务价值=基期净负债=1255-15=1240(万元)

股权价值=实体价值-净债务价值=3398-1240=2158(万元)

每股股权价值=2158/500=4.32(元)

由于股价4元低于每股股权价值4.32元,所以股价被低估了。

净现值、净现值率和获利指数共同的特点是( )。

A.都是相对数指标

B.无法直接反映投资项目的实际收益率水平

C.从动态的角度反映项目投资的资金投入与净产出之间的关系

D.从动态的角度反映项目投资的资金投入与总产出之间的关系

净现值是绝对数指标,无法从动态的角度直接反映投资项目的实际收益率水平。净现值率指标可以从动态的角度反映项目投资的资金投入与净产出之间的关系,但无法直接反映投资项目的实际收益率。获利指数指标可以从动态的角度反映项目投资的资金投入与总产出之间的关系,同样也无法直接反映投资项目的实际收益率外。

W公司2000年年末应收账款余额为500万元;2001年确认坏账损失5万元,年末应收账款余额为600万元;2002年收回以前年度核销的坏账2万元,年末应收账款余额为400万元。坏账准备的提取比例为5‰。该公司两年(2001—2002年)内采用备抵法核算坏账比采用直接转销法核销坏账,对损益的影响金额为( )万元。

A.0.5

B.-0.5

C.2.5

D.-2.5

D注册会计师负责丁公司2008年度财务报表审计业务时遇到下列事项,请代为做出正确的专业判断。

第 20 题 对丁公司财务报表审计中,追加的控制测试主要在期中工作期间执行,而实质性程序则主要在期末工作时执行,而且两者的目的也不同,但双重目的测试是指( )。

A.在对内部控制取得了解的同时执行控制测试

B.在控制测试的同时进行实质性程序

C.在对内部控制取得了解的同时执行实质性程序

D.在实质性程序的同时对内部控制取得了解

在财务报表审计中,追加的控制测试主要在期中工作期间执行,而实质性程序则主要在期末工作时执行,但是也可以在期中工作时执行有关交易的某些详细实质性程序,以检查出报表中的重要错报或漏报,其为双重目的测试。注册会计师通常可将控制测试与实质性程序结合使用。在某些情况下,注册会计师只有通过实施控制测试才能应对评估的特定认定层次重大错报风险;而在另外一些情况下,注册会计师可能认为仅实施实质性程序就是适当的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-16

- 2021-03-09

- 2021-08-10

- 2021-01-22

- 2021-11-06

- 2021-07-09

- 2021-02-27

- 2021-01-17

- 2021-03-09

- 2021-03-03

- 2021-01-15

- 2021-06-22

- 2021-07-01

- 2021-07-21

- 2021-01-15

- 2021-10-17

- 2021-10-18

- 2021-11-06

- 2021-07-09

- 2021-10-17

- 2021-10-18

- 2021-01-16

- 2021-03-04

- 2021-10-17

- 2021-02-28

- 2021-02-11

- 2021-01-31

- 2021-05-18

- 2021-12-19

- 2021-10-17