想报考注册会计师考试,请问注册会计师考试有哪些...

发布时间:2021-10-17

想报考注册会计师考试,请问注册会计师考试有哪些题型?

最佳答案

注册会计师,是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员,英文全称Certified Public Accountant,简称为CPA,注册会计师考试科目为《会计》、《审计》、《财务成本管理》、《经济法》、《税法》、《战略与风险管理》。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

根据企业国有资产法律制度的规定,某重要的国有独资公司的下列事项中,董事会有权直接作出决定的是( )。

A.为他人提供大额担保

B.合并、分立、解散、申请破产

C.增加或者减少注册资本

D.分配利润

B.合并、分立、解散、申请破产

C.增加或者减少注册资本

D.分配利润

答案:A

解析:

(1)选项B:应报请本级人民政府批准;(2)选项CD:由履行出资人职责的机构决定。

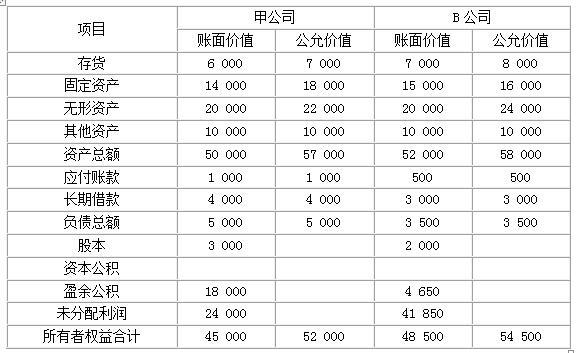

甲股份有限公司为上海证券交易所上市公司(以下简称甲公司),由于甲公司2018年的审计结果显示其股东权益低于注册资本,而且公司经营连续两年亏损,上海证券交易所对该公司股票特殊处理(ST)。甲公司希望能够注入优质资产,改善经营业绩,而另一家非上市公司B公司又希望上市,所以为实现双赢,双方进行了如下资本运作。

2018年6月30日,甲公司以定向增发本公司普通股的方式从丁公司取得其对B公司100%的股权。该业务的相关资料如下。

(1)甲公司以3股换1股的比例向丁公司发行了6 000万股普通股以取得B公司2 000万股普通股。

(2)甲公司普通股在2018年6月30日的公允价值为30元/股,B公司普通股当日的公允价值为90元/股。甲公司、B公司每股普通股的面值均为1元。

(3)2018年6月30日,甲公司库存商品、固定资产和无形资产的公允价值总额较账面价值总额高7 000万元,B公司库存商品、固定资产和无形资产的公允价值总额较账面价值总额高6 000万元,除此以外,甲公司和B公司其他资产、负债项目的公允价值与其账面价值相同。

(4)甲公司及B公司在合并前的简化资产负债表如下表所示:(单位:万元)

(5)其他相关资料:

①甲公司、B公司的会计年度和采用的会计政策相同,合并前不存在任何关联方关系;

②甲公司、B公司增值税税率均为16%,均按照10%提取盈余公积。

<1> 、根据上述资料,编制甲公司个别财务报表中合并日的相关会计分录,并计算甲公司合并日所有者权益各项目的金额。

<2> 、判断该项业务是否属于反向购买,并说明判断依据。如果属于,计算B公司的合并成本;如果不属于,计算甲公司的合并成本。

<3> 、在编制2018年6月30日的合并财务报表时,分析如何编制调整和抵消分录。

<4> 、根据上述分析,编制2018年6月30日的合并资产负债表。

2018年6月30日,甲公司以定向增发本公司普通股的方式从丁公司取得其对B公司100%的股权。该业务的相关资料如下。

(1)甲公司以3股换1股的比例向丁公司发行了6 000万股普通股以取得B公司2 000万股普通股。

(2)甲公司普通股在2018年6月30日的公允价值为30元/股,B公司普通股当日的公允价值为90元/股。甲公司、B公司每股普通股的面值均为1元。

(3)2018年6月30日,甲公司库存商品、固定资产和无形资产的公允价值总额较账面价值总额高7 000万元,B公司库存商品、固定资产和无形资产的公允价值总额较账面价值总额高6 000万元,除此以外,甲公司和B公司其他资产、负债项目的公允价值与其账面价值相同。

(4)甲公司及B公司在合并前的简化资产负债表如下表所示:(单位:万元)

(5)其他相关资料:

①甲公司、B公司的会计年度和采用的会计政策相同,合并前不存在任何关联方关系;

②甲公司、B公司增值税税率均为16%,均按照10%提取盈余公积。

<1> 、根据上述资料,编制甲公司个别财务报表中合并日的相关会计分录,并计算甲公司合并日所有者权益各项目的金额。

<2> 、判断该项业务是否属于反向购买,并说明判断依据。如果属于,计算B公司的合并成本;如果不属于,计算甲公司的合并成本。

<3> 、在编制2018年6月30日的合并财务报表时,分析如何编制调整和抵消分录。

<4> 、根据上述分析,编制2018年6月30日的合并资产负债表。

答案:

解析:

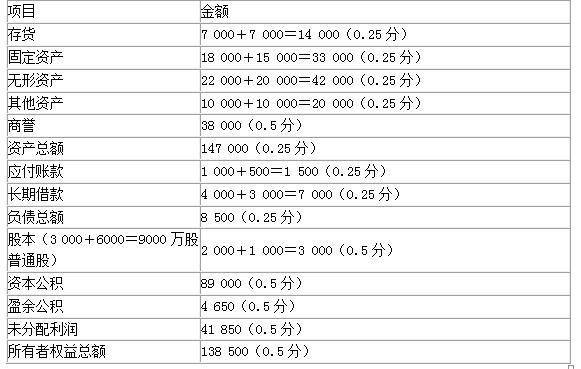

1.甲公司个别财务报表中合并日的账务处理:

借:长期股权投资 (6 000×30)180 000

贷:股本 6 000

资本公积——股本溢价 174 000(2分)

完成账务处理之后,甲公司的所有者权益为:

股本=3 000+6 000=9 000(万元);(0.5分)资本公积=0+174 000=174 000(万元);(0.5分)盈余公积=18 000(万元);(0.5分)未分配利润=24 000(万元)。(0.5分)

2. ①判断:甲公司在该项合并中向B公司原股东丁公司增发了6 000万股普通股,合并后B公司原股东丁公司持有甲公司股权的比例为66.67%[6 000/(3 000+6 000)],能够控制甲公司。对于该项合并,虽然在合并中发行权益性证券的一方为甲公司,但因其生产经营决策的控制权在合并后由B公司原股东丁公司取得,B公司属于购买方(法律上的子公司),甲公司属于被购买方(法律上的母公司),形成反向购买。(2分)

②假定B公司发行本公司普通股在合并后主体享有同样的股权比例,则B公司应当发行的普通股股数=2 000/66.67%-2 000=1 000(万股),所以,B公司的合并成本=1 000×90=90 000(万元)。(2分)

【答案解析】 因为B公司原股东丁公司持有甲公司股权的比例为66.67%,如果假定B公司发行本公司普通股在合并后主体享有同样的股权比例66.67%,设B公司应当发行的普通股股数为X,则满足:2000/(2000+X)=66.67%,因此X=2 000/66.67%-2 000=1 000(万股)。

3.①抵销甲公司对B公司的投资:

按照反向购买的处理原则,B公司是会计上的购买方,所以,要将法律上甲公司购买B公司的账务处理进行抵销。(0.5分)抵销分录为:

借:股本 6 000

资本公积 174 000

贷:长期股权投资 180 000(0.5分)

抵销之后,甲公司的所有者权益恢复到了合并前的金额:

股本=3 000(万元);资本公积=0(万元);盈余公积=18 000(万元);未分配利润=24 000(万元),所有者权益合计为45 000万元。

②B公司对取得的甲公司投资,采用成本法核算,按照支付合并对价的公允价值作为长期股权投资的入账价值,(0.5分)因此,取得投资时虚拟的调整分录为:

借:长期股权投资 90 000

贷:股本 1 000

资本公积 89 000(0.5分)

提示:该调整分录只出现在合并工作底稿中,不是真正的账务处理,不记入B公司的账簿,更不记入甲公司账簿。

③甲公司视为被购买方,即会计上的子公司,合并财务报表中反映的应是甲公司资产和负债的公允价值,因此,应按照公允价值进行调整。(0.5分)调整分录为:

借:存货 1 000

固定资产 4 000

无形资产 2 000

贷:资本公积 7 000(1分)

调整后,甲公司可辨认净资产公允价值=45 000+7 000=52 000(万元)。其中,股本3 000万元,资本公积7 000(0+7 000)万元,盈余公积18 000万元,未分配利润24 000万元。

④B公司视为购买方,即会计上的母公司,合并财务报表中反映的应是B公司资产和负债的账面价值。(0.5分)

合并商誉=90 000-52 000=38 00(万元)。B公司长期股权投资(虚拟)与甲公司所有者权益的抵销分录为:

借:股本 3 000

资本公积 7 000

盈余公积 18 000

未分配利润 24 000

商誉 38 000

贷:长期股权投资 90 000(1分)

提示:调整分录②和抵销分录④可以合并处理。

4.合并资产负债表 单位:万元

借:长期股权投资 (6 000×30)180 000

贷:股本 6 000

资本公积——股本溢价 174 000(2分)

完成账务处理之后,甲公司的所有者权益为:

股本=3 000+6 000=9 000(万元);(0.5分)资本公积=0+174 000=174 000(万元);(0.5分)盈余公积=18 000(万元);(0.5分)未分配利润=24 000(万元)。(0.5分)

2. ①判断:甲公司在该项合并中向B公司原股东丁公司增发了6 000万股普通股,合并后B公司原股东丁公司持有甲公司股权的比例为66.67%[6 000/(3 000+6 000)],能够控制甲公司。对于该项合并,虽然在合并中发行权益性证券的一方为甲公司,但因其生产经营决策的控制权在合并后由B公司原股东丁公司取得,B公司属于购买方(法律上的子公司),甲公司属于被购买方(法律上的母公司),形成反向购买。(2分)

②假定B公司发行本公司普通股在合并后主体享有同样的股权比例,则B公司应当发行的普通股股数=2 000/66.67%-2 000=1 000(万股),所以,B公司的合并成本=1 000×90=90 000(万元)。(2分)

【答案解析】 因为B公司原股东丁公司持有甲公司股权的比例为66.67%,如果假定B公司发行本公司普通股在合并后主体享有同样的股权比例66.67%,设B公司应当发行的普通股股数为X,则满足:2000/(2000+X)=66.67%,因此X=2 000/66.67%-2 000=1 000(万股)。

3.①抵销甲公司对B公司的投资:

按照反向购买的处理原则,B公司是会计上的购买方,所以,要将法律上甲公司购买B公司的账务处理进行抵销。(0.5分)抵销分录为:

借:股本 6 000

资本公积 174 000

贷:长期股权投资 180 000(0.5分)

抵销之后,甲公司的所有者权益恢复到了合并前的金额:

股本=3 000(万元);资本公积=0(万元);盈余公积=18 000(万元);未分配利润=24 000(万元),所有者权益合计为45 000万元。

②B公司对取得的甲公司投资,采用成本法核算,按照支付合并对价的公允价值作为长期股权投资的入账价值,(0.5分)因此,取得投资时虚拟的调整分录为:

借:长期股权投资 90 000

贷:股本 1 000

资本公积 89 000(0.5分)

提示:该调整分录只出现在合并工作底稿中,不是真正的账务处理,不记入B公司的账簿,更不记入甲公司账簿。

③甲公司视为被购买方,即会计上的子公司,合并财务报表中反映的应是甲公司资产和负债的公允价值,因此,应按照公允价值进行调整。(0.5分)调整分录为:

借:存货 1 000

固定资产 4 000

无形资产 2 000

贷:资本公积 7 000(1分)

调整后,甲公司可辨认净资产公允价值=45 000+7 000=52 000(万元)。其中,股本3 000万元,资本公积7 000(0+7 000)万元,盈余公积18 000万元,未分配利润24 000万元。

④B公司视为购买方,即会计上的母公司,合并财务报表中反映的应是B公司资产和负债的账面价值。(0.5分)

合并商誉=90 000-52 000=38 00(万元)。B公司长期股权投资(虚拟)与甲公司所有者权益的抵销分录为:

借:股本 3 000

资本公积 7 000

盈余公积 18 000

未分配利润 24 000

商誉 38 000

贷:长期股权投资 90 000(1分)

提示:调整分录②和抵销分录④可以合并处理。

4.合并资产负债表 单位:万元

针对其他信息以下说法中,错误的是( )。

A、其他信息的错报是指对其他信息作出不正确陈述或其他信息具有误导性,包括遗漏或掩饰对恰当理解其他信息披露的事项必要的信息

B、其他信息是指在被审计单位年度报告中包含的除财务报表和审计报告以外的财务信息和非财务信息

C、注册会计师应当阅读并考虑其他信息

D、如果注册会计师识别出其他信息与财务报表存在重大不一致,则应当直接提请管理层更正

答案:D

解析:选项D错误,如果注册会计师识别出其他信息似乎存在重大不一致,或者知悉其他信息似乎存在重大错报,注册会计师应当与管理层讨论该事项,必要时,实施其他程序以确定:(1)其他信息是否存在重大错报;(2)财务报表是否存在重大错报;(3)注册会计师对被审计单位及其环境的了解是否需要更新。

解析:选项D错误,如果注册会计师识别出其他信息似乎存在重大不一致,或者知悉其他信息似乎存在重大错报,注册会计师应当与管理层讨论该事项,必要时,实施其他程序以确定:(1)其他信息是否存在重大错报;(2)财务报表是否存在重大错报;(3)注册会计师对被审计单位及其环境的了解是否需要更新。

(2009 年)根据物权法律制度的规定,下列选项中,属于民法意义上孳息的有( )。

A.母牛腹中的小牛

B.苹果树上长着的苹果

C.母鸡生的鸡蛋

D.每月出租房屋获得的租金

B.苹果树上长着的苹果

C.母鸡生的鸡蛋

D.每月出租房屋获得的租金

答案:C,D

解析:

孳息是指物或权益而产生的收益,包括天然孳息和法定孳息。本题 C 选项属于天然孳息, D 选项属于法定孳息。注意天然孳息是原物根据自然规律产生的物,如幼畜。法定孳息是原物根据法律规定由一定法律关系产生的物,如存款利息、股利、租金等。既然为两物,故树上的果实、母牛身体里的小牛属于物的组成部分,不属原物的孳息。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-05

- 2021-10-18

- 2021-01-15

- 2021-10-14

- 2021-11-09

- 2021-02-11

- 2021-10-17

- 2021-03-11

- 2021-01-27

- 2021-07-08

- 2021-02-11

- 2021-10-17

- 2021-02-03

- 2021-07-09

- 2021-10-19

- 2021-03-07

- 2021-08-03

- 2021-02-11

- 2021-10-20

- 2021-10-18

- 2021-01-24

- 2021-10-17

- 2021-10-14

- 2021-03-29

- 2021-10-15

- 2021-10-19

- 2021-12-20

- 2021-10-17

- 2021-10-18

- 2021-01-25