我是天津的,看到近几年很多人报考注册会计师考试...

发布时间:2021-06-09

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

关于公允价值的定义,下列说法中正确的是( )。

A.公允价值是指市场参与者在计量日发生的有序交易中购买一项资产所需支付的价格

B.公允价值是指市场参与者在计量日发生的有序交易中出售一项资产所能收到的价格

C.公允价值是指市场参与者在计量日发生的有序交易中发行自身权益工具所能收取的价格

D.公允价值是指市场参与者在计量日发生的有序交易中承担一项负债所能收取的价格

B.公允价值是指市场参与者在计量日发生的有序交易中出售一项资产所能收到的价格

C.公允价值是指市场参与者在计量日发生的有序交易中发行自身权益工具所能收取的价格

D.公允价值是指市场参与者在计量日发生的有序交易中承担一项负债所能收取的价格

答案:B

解析:

公允价值,是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格即脱手价格。

在下列各项中,不属于内部控制要素的是( )。

A.控制风险

B.控制活动

C.对控制的监督

D.控制环境

B.控制活动

C.对控制的监督

D.控制环境

答案:A

解析:

内部控制的五要素:(1)控制环境(选项D);(2)风险评估过程;(3)与财务报告相关的信息系统和沟通;(4)控制活动(选项B);(5)对控制的监督(选项C)。

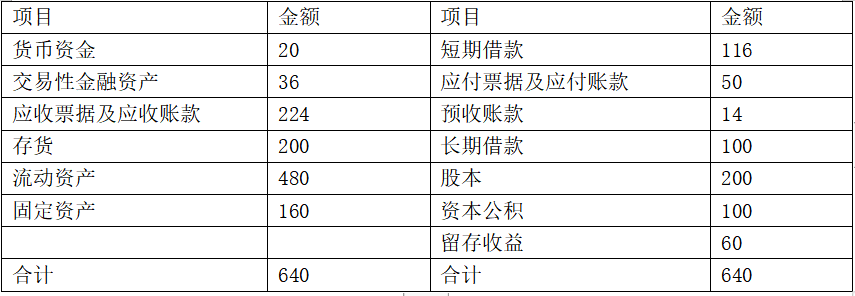

F公司2018年12月31日有关资料如下:

单位:万元

除银行借款和交易性金融资产外,其他资产负债表项目均为经营性质。

根据历史资料显示,企业经营资产、经营负债占营业收入的比不变。2018年度公司营业收入为6750万元,所得税税率25%,实现净利润为168.75万元,分配股利为101.25万元。

要求:

(1)编制管理用资产负债表。

单位:万元

(2)采用销售百分比法计算当2019年销售增长率为30%,营业净利率和股利支付率与2018年相同,企业不保留金融资产,计算2019年外部融资额。

(3)若公司不增发新股(或回购股票),且维持2018年经营效率和财务政策不变,计算2019年基于管理用财务报表的可持续增长率。

(4)假设2019年预计销售增长率为30%,回答下列互不相关问题:

①若不增发新股(或回购股票),且保持2018年财务政策和净经营资产周转率,则营业净利率应达到多少

②若想保持2018年经营效率、资本结构和股利政策不变,需从外部筹集多少股权资本

③若不增发新股(或回购股票),且保持2018年财务政策和营业净利率,则净经营资产周转率应达到多少

④若不增发新股(或回购股票),并保持2018年经营效率和股利支付率不变,则净经营资产权益乘数应达到多少

单位:万元

除银行借款和交易性金融资产外,其他资产负债表项目均为经营性质。

根据历史资料显示,企业经营资产、经营负债占营业收入的比不变。2018年度公司营业收入为6750万元,所得税税率25%,实现净利润为168.75万元,分配股利为101.25万元。

要求:

(1)编制管理用资产负债表。

单位:万元

(2)采用销售百分比法计算当2019年销售增长率为30%,营业净利率和股利支付率与2018年相同,企业不保留金融资产,计算2019年外部融资额。

(3)若公司不增发新股(或回购股票),且维持2018年经营效率和财务政策不变,计算2019年基于管理用财务报表的可持续增长率。

(4)假设2019年预计销售增长率为30%,回答下列互不相关问题:

①若不增发新股(或回购股票),且保持2018年财务政策和净经营资产周转率,则营业净利率应达到多少

②若想保持2018年经营效率、资本结构和股利政策不变,需从外部筹集多少股权资本

③若不增发新股(或回购股票),且保持2018年财务政策和营业净利率,则净经营资产周转率应达到多少

④若不增发新股(或回购股票),并保持2018年经营效率和股利支付率不变,则净经营资产权益乘数应达到多少

答案:

解析:

(1)

单位:万元

(2)营业净利率=168.75/6750=2.5%

利润留存率=1-101.25/168.75=40%

外部融资额=540×30%-36-6750×(1+30%)×2.5%×40%=38.25(万元)

(3)营业净利率=2.5%

净经营资产周转率=6750÷540=12.5(次)

净经营资产权益乘数=540/360=1.5

利润留存率=40%

2019年可持续增长率=(2.5%×12.5×1.5×40%)/(1-2.5%×12.5×1.5×40%)=23.08%

(4)①设营业净利率为x,则

30%=(x×12.5×1.5×40%)/(1-x×12.5×1.5×40%)

x=3.08%

②2019年营业收入=6750×(1+30%)=8775(万元)

由于保持净经营资产周转率不变,所以净经营资产增长率=销售增长率=30%

由于保持净经营资产权益乘数不变,所以所有者权益增长率=净经营资产增长率=30%

则预计股东权益=360×(1+30%)=468(万元)

由于增加的留存收益=8775×2.5%×40%=87.75(万元)

外部筹集权益资本=468-(360+87.75)=20.25(万元)

③由于不增发新股(或回购股票),所以预计股东权益=期初股东权益+增加的留存收益

=360+8775×2.5%×40%=447.75(万元)

由于净经营资产权益乘数不变,所以预计资产=447.75×1.5=671.625(万元)

所以净经营资产周转率=8775/671.625=13.07(次)

④由于不增发新股(或回购股票),所以预计股东权益=期初股东权益+增加的留存收益

=360+8775×2.5%×40%=447.75(万元)

由于净经营资产周转率不变,所以预计资产=8775/12.5=702(万元)

净经营资产权益乘数=702/447.75=1.57。

单位:万元

(2)营业净利率=168.75/6750=2.5%

利润留存率=1-101.25/168.75=40%

外部融资额=540×30%-36-6750×(1+30%)×2.5%×40%=38.25(万元)

(3)营业净利率=2.5%

净经营资产周转率=6750÷540=12.5(次)

净经营资产权益乘数=540/360=1.5

利润留存率=40%

2019年可持续增长率=(2.5%×12.5×1.5×40%)/(1-2.5%×12.5×1.5×40%)=23.08%

(4)①设营业净利率为x,则

30%=(x×12.5×1.5×40%)/(1-x×12.5×1.5×40%)

x=3.08%

②2019年营业收入=6750×(1+30%)=8775(万元)

由于保持净经营资产周转率不变,所以净经营资产增长率=销售增长率=30%

由于保持净经营资产权益乘数不变,所以所有者权益增长率=净经营资产增长率=30%

则预计股东权益=360×(1+30%)=468(万元)

由于增加的留存收益=8775×2.5%×40%=87.75(万元)

外部筹集权益资本=468-(360+87.75)=20.25(万元)

③由于不增发新股(或回购股票),所以预计股东权益=期初股东权益+增加的留存收益

=360+8775×2.5%×40%=447.75(万元)

由于净经营资产权益乘数不变,所以预计资产=447.75×1.5=671.625(万元)

所以净经营资产周转率=8775/671.625=13.07(次)

④由于不增发新股(或回购股票),所以预计股东权益=期初股东权益+增加的留存收益

=360+8775×2.5%×40%=447.75(万元)

由于净经营资产周转率不变,所以预计资产=8775/12.5=702(万元)

净经营资产权益乘数=702/447.75=1.57。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-02-11

- 2021-02-11

- 2021-01-16

- 2021-02-11

- 2021-10-18

- 2021-05-20

- 2021-07-30

- 2021-08-07

- 2021-03-01

- 2021-01-24

- 2021-03-02

- 2021-02-11

- 2021-07-20

- 2021-12-26

- 2021-03-06

- 2021-08-07

- 2021-10-17

- 2021-03-30

- 2021-01-16

- 2021-02-11

- 2021-07-09

- 2021-02-11

- 2021-10-17

- 2021-03-08

- 2021-08-31

- 2021-02-03

- 2021-07-09

- 2021-03-12

- 2021-10-18