备考注册会计师历年真题有用吗

发布时间:2021-02-11

备考注册会计师历年真题有用吗

最佳答案

从揣摩考点和出题思路的角度去考虑,历年真题对于提高注会成绩十分重要。备考的时候只有自己从头到尾做一遍真题,才能体会出题人的思路,找到考试的感觉。注册会计师考试只抓重点,偏、怪的考点每年考试占比很少,做完真题才能判断出哪些考点不会出在考试里。

如果是做历年真题,要从年份最早的一份开始做。每做完一份,都要仔细核对答案,研究考点和解题技巧。对错题进行分析。如此做完所有真题,小伙伴们要总结出现频率较高的知识点,并对这些知识点再次进行强化学习。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列关于国际化经营企业组织结构的说法中,不正确的是( )。

A、采用国际战略的企业其组织结构往往采用国际部结构

B、全球区域分部结构下的地区分部可以是事业部,也可以是战略业务单位

C、全球产品分部结构的目的是力求同时最大限度地提高效率、地区适应能力和组织学习能力

D、跨国结构是从全球性产品—地区混合结构的思路出发,适用于那些产品多样化程度高,地区分散化程度也很大的跨国公司

B、全球区域分部结构下的地区分部可以是事业部,也可以是战略业务单位

C、全球产品分部结构的目的是力求同时最大限度地提高效率、地区适应能力和组织学习能力

D、跨国结构是从全球性产品—地区混合结构的思路出发,适用于那些产品多样化程度高,地区分散化程度也很大的跨国公司

答案:C

解析:

跨国结构的目的是力求同时最大限度地提高效率、地区适应能力和组织学习能力,所以选项C的说法不正确。

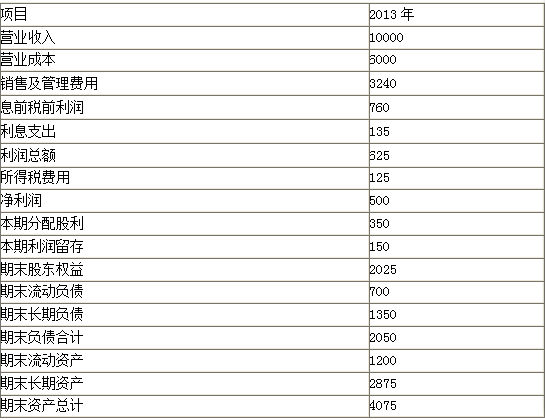

B公司是一家制造企业,2013年度有关财务数据如下(单位:万元):

B公司没有优先股,目前发行在外的普通股为1000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态,未来年度将维持2013年的经营效率和财务政策不变,并且不增发新股和回购股票,可以按照目前的利率水平在需要的时候取得借款,不变的销售净利率可以涵盖不断增加的负债利息。2013年的期末长期负债代表全年平均水平,2013年的利息支出全部是长期负债支付的利息。公司适用的所得税税率为25%。

要求:(1)计算B公司2014年的预期销售增长率。

(2)计算B公司未来的预期股利增长率。

(3)假设B公司2014年年初的股价是9.45元,计算B公司的股权资本成本和加权平均资本成本。

B公司没有优先股,目前发行在外的普通股为1000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态,未来年度将维持2013年的经营效率和财务政策不变,并且不增发新股和回购股票,可以按照目前的利率水平在需要的时候取得借款,不变的销售净利率可以涵盖不断增加的负债利息。2013年的期末长期负债代表全年平均水平,2013年的利息支出全部是长期负债支付的利息。公司适用的所得税税率为25%。

要求:(1)计算B公司2014年的预期销售增长率。

(2)计算B公司未来的预期股利增长率。

(3)假设B公司2014年年初的股价是9.45元,计算B公司的股权资本成本和加权平均资本成本。

答案:

解析:

(1)由于2014年满足可持续增长的条件,所以:

2014年的预期销售增长率=2013年的可持续增长率

=150/(2025-150)×100%=8%

(2)由于企业满足可持续增长的条件,所以股利的预期增长率也是8%。

(3)股权资本成本

=(350/1000)×(1+8%)/9.45+8%=12%

税后债务成本=135/1350×(1-25%)=7.5%

所有者权益=2025(万元)

长期负债(金融负债)=1350(万元)

所有者权益与长期负债之和=2025+1350=3375(万元)

加权平均资本成本

=12%×(2025/3375)+7.5%×(1350/3375)=10.2%

2014年的预期销售增长率=2013年的可持续增长率

=150/(2025-150)×100%=8%

(2)由于企业满足可持续增长的条件,所以股利的预期增长率也是8%。

(3)股权资本成本

=(350/1000)×(1+8%)/9.45+8%=12%

税后债务成本=135/1350×(1-25%)=7.5%

所有者权益=2025(万元)

长期负债(金融负债)=1350(万元)

所有者权益与长期负债之和=2025+1350=3375(万元)

加权平均资本成本

=12%×(2025/3375)+7.5%×(1350/3375)=10.2%

(2013年)甲、乙、丙、丁设立一个有限合伙企业,其中甲、乙为普通合伙人,丙、丁为有限合伙人。1年后,甲转为有限合伙人,同时丙转为普通合伙人。合伙企业设立之初,企业欠银行50万元,该债务直至合伙企业被宣告破产仍未偿还。下列关于该50万元债务清偿责任的表述中,符合合伙企业法律制度规定的是( )。

A.乙、丙承担无限连带责任,甲、丁以其出资额为限承担责任

B.甲、乙、丙承担无限连带责任,丁以其出资额为限承担责任

C.甲、乙承担无限连带责任,丙、丁以其出资额为限承担责任

D.乙承担无限责任,甲、丙、丁以其出资额为限承担责任

B.甲、乙、丙承担无限连带责任,丁以其出资额为限承担责任

C.甲、乙承担无限连带责任,丙、丁以其出资额为限承担责任

D.乙承担无限责任,甲、丙、丁以其出资额为限承担责任

答案:B

解析:

(1)甲:普通合伙人转变为有限合伙人的,对其作为普通合伙人期间合伙企业发生的债务承担无限连带责任;(2)丙:有限合伙人转变为普通合伙人的,对其作为有限合伙人期间有限合伙企业发生的债务承担无限连带责任。

总部设立于我国的某居民企业在美国设立一分公司,2011年总公司在我国境内取得所得1000万,设立在美国的分公司获得所得300万。已知分公司在美国已经按照30%的税率缴纳了相应的所得税。假设在采用全额抵免法的情况下,则该企业2011年境内外所得应缴纳的企业所得税为( )。 A.150万元 B.175万元 C.200万元 D.235万元

正确答案:D

在我国应缴纳的企业所得税额=(1000+300)×25%-300×30%=235(万元)

在我国应缴纳的企业所得税额=(1000+300)×25%-300×30%=235(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-09

- 2021-10-15

- 2021-06-23

- 2021-02-11

- 2021-05-13

- 2021-07-14

- 2021-05-14

- 2021-02-11

- 2021-03-14

- 2021-11-11

- 2021-12-20

- 2021-05-07

- 2021-01-19

- 2021-12-10

- 2021-03-08

- 2021-02-11

- 2021-02-28

- 2021-01-16

- 2021-10-30

- 2021-03-03

- 2021-10-18

- 2021-11-30

- 2021-10-18

- 2021-02-11

- 2021-03-31

- 2021-10-17

- 2021-02-03

- 2021-02-11

- 2021-07-28

- 2021-02-11