cpa考试各科目难吗?

发布时间:2021-02-11

cpa考试各科目难吗?

最佳答案

cpa考试各科目都有一定的难度,会计、税法、财管等科目涉及到一些简单的数学运算,符合注会报考条件的考生一般都不成问题;数学运算只是很少的一部分,大多数难点还体现在cpa专业知识上,考生认真备考才能通过考试。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列关于BOT业务的说法中,不正确的是( )。

A.建造期间,项目公司对于所提供的建造服务应当按照《企业会计准则第15号——建造合同》确认相关的收入和费用

B.基础设施建成后,项目公司应当按照《企业会计准则第14号——收入》确认与后续经营服务相关的收入

C.建造过程如发生借款利息,应当按照《企业会计准则第17号——款费用》的规定处理

D.BOT业务所建造基础设施应作为项目公司的固定资产

正确答案:D

解析:BOT业务所建造基础设施不应作为项目公司的固定资产。

解析:BOT业务所建造基础设施不应作为项目公司的固定资产。

2×14年1月1日,甲公司购入乙公司于同日发行的5年期固定利率债券,并将其划分为以摊余成本计量的金融资产,该债券每年付息一次,最后一年还本并支付最后一次利息,票面年利率为12%,债券面值为1000元,甲公司按每张1050元(含交易费用)的价格溢价购入800张,款项以银行存款付讫。购入债券时实际年利率为10.66%。2×15年12月31日,由于该金融工具的信用风险显著增加,甲公司按整个存续期内预期信用损失确认信用减值准备20000元,则下列会计处理错误的是( )。

A.甲公司2×14年1月1日应确认初始入账金额为840000元

B.甲公司2×14年12月31日应确认投资收益金额为89544元

C.甲公司2×15年12月31日应确认投资收益金额为86723.79元

D.甲公司2×15年12月31日应确认投资收益金额为88855.79元

B.甲公司2×14年12月31日应确认投资收益金额为89544元

C.甲公司2×15年12月31日应确认投资收益金额为86723.79元

D.甲公司2×15年12月31日应确认投资收益金额为88855.79元

答案:C

解析:

甲公司2×14年1月1日确认初始入账金额=1050×800=840000(元),选项A正确;甲公司2×14年12月31日应确认投资收益金额=期初账面余额840000×实际利率10.66%=89544(元),选项B正确;2×15年12月31日,未实际发生信用减值,甲公司仍按债权投资账面余额计算投资收益,2×14年12月31日债权投资账面余额=840000+89544-800×1000×12%=833544(元),2×15年12月31日债权投资应确认投资收益=833544×10.66%=88855.79(元),选项C错误,选项D正确。

甲公司是一家尚未上市的高科技企业,固定资产较少,人工成本占销售成本的比重较大。为了进行以价值为基础的管理,公司拟采用相对价值评估模型对股权价值进行评估,有关资料如下:

(1)甲公司2013年度实现净利润3000万元,年初股东权益总额为20000万元,年末股东权益总额为21800万元,2013年股东权益的增加全部源于利润留存。公司没有优先股,2013年年末普通股股数为10000万股,公司当年没有增发新股,也没有回购股票。预计甲公司2014年及以后年度的利润增长率为9%,权益净利率保持不变。

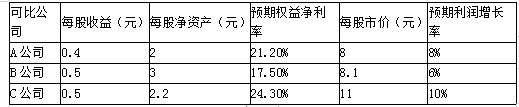

(2)甲公司选择了同行业的3家上市公司作为可比公司,并收集了以下相关数据:

要求:

(1)使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值;

(2)使用市净率模型下的修正平均市净率法计算甲公司的每股股权价值;

(3)判断甲公司更适合使用市盈率模型和市净率模型中的哪种模型进行估值,并说明原因。

(1)甲公司2013年度实现净利润3000万元,年初股东权益总额为20000万元,年末股东权益总额为21800万元,2013年股东权益的增加全部源于利润留存。公司没有优先股,2013年年末普通股股数为10000万股,公司当年没有增发新股,也没有回购股票。预计甲公司2014年及以后年度的利润增长率为9%,权益净利率保持不变。

(2)甲公司选择了同行业的3家上市公司作为可比公司,并收集了以下相关数据:

要求:

(1)使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值;

(2)使用市净率模型下的修正平均市净率法计算甲公司的每股股权价值;

(3)判断甲公司更适合使用市盈率模型和市净率模型中的哪种模型进行估值,并说明原因。

答案:

解析:

(1)甲公司每股收益=3000/10000=0.3(元)

可比公司平均市盈率=(8/0.4+8.1/0.5+11/0.5)÷3=19.4

可比公司平均预期增长率=(8%+6%+10%)÷3=8%

修正平均市盈率=19.4÷(8%×100)=2.425

甲公司每股股权价值=修正平均市盈率×甲公司预期增长率×100×甲公司每股收益=2.425×9%×100×0.3=6.55(元)

(2)甲公司每股净资产=21800/10000=2.18(元)

甲公司2013年度平均股东权益=(20000+21800)/2=20900(万元)

甲公司2013年度权益净利率=3000/20900×100%=14.35%

由于预计甲公司2014年及以后年度的权益净利率保持不变,所以,甲公司预期权益净利率为14.35%。

可比公司平均市净率=(8/2+8.1/3+11/2.2)÷3=3.9

可比公司平均预期权益净利率

=(21.20%+17.50%+24.30%)÷3=21%

修正平均市净率=3.9÷(21%×100)=0.19

甲公司每股股权价值

=修正平均市净率×甲公司预期权益净利率×100×甲公司每股净资产

=0.19×14.35%×100×2.18=5.94(元)

(3)由于甲公司的固定资产较少(或者由于甲公司属于高科技企业),净资产与企业价值关系不大,因此,市净率模型不适用;由于甲公司是连续盈利的企业,因此,用市盈率模型估值更合适。

可比公司平均市盈率=(8/0.4+8.1/0.5+11/0.5)÷3=19.4

可比公司平均预期增长率=(8%+6%+10%)÷3=8%

修正平均市盈率=19.4÷(8%×100)=2.425

甲公司每股股权价值=修正平均市盈率×甲公司预期增长率×100×甲公司每股收益=2.425×9%×100×0.3=6.55(元)

(2)甲公司每股净资产=21800/10000=2.18(元)

甲公司2013年度平均股东权益=(20000+21800)/2=20900(万元)

甲公司2013年度权益净利率=3000/20900×100%=14.35%

由于预计甲公司2014年及以后年度的权益净利率保持不变,所以,甲公司预期权益净利率为14.35%。

可比公司平均市净率=(8/2+8.1/3+11/2.2)÷3=3.9

可比公司平均预期权益净利率

=(21.20%+17.50%+24.30%)÷3=21%

修正平均市净率=3.9÷(21%×100)=0.19

甲公司每股股权价值

=修正平均市净率×甲公司预期权益净利率×100×甲公司每股净资产

=0.19×14.35%×100×2.18=5.94(元)

(3)由于甲公司的固定资产较少(或者由于甲公司属于高科技企业),净资产与企业价值关系不大,因此,市净率模型不适用;由于甲公司是连续盈利的企业,因此,用市盈率模型估值更合适。

ABC会计师事务所的A注册会计师负责审计多家上市公司20×20年度财务报表,遇到下列与审计报告相关的事项:

(1)截至20×20年12月31日,甲公司流动负债高于流动资产10000万元。

甲公司已在财务报表附注中披露了该事项的重大不确定性以及拟采取的应对措施。

A注册会计师评估了该事项后,在审计报告中增加强调事项段,提醒财务报表使用者予以关注。

(2)审计项目组在审计报告日前获取了乙公司年度报告中部分其他信息的事项,A注册会计师发现年度报告中包含的非经营性损益项目信息无法确认是否恰当,

因此,A注册会计师拟对乙公司20×20年度财务报表发表保留意见,在审计报告的其他信息部分予以说明。

(3)ABC会计师事务所首次审计丙公司20×20年度财务报表,A注册会计师发现前任注册会计师审计的丙公司20×19年度财务报表中存在重大错报,提请丙公司管理层告知前任注册会计师,并要求丙公司管理层在20×20年度财务报表中就该错报的对应数据进行了恰当重述和披露,丙公司管理层按照A注册会计师的建议进行了确认和处理。

A注册会计师拟在审计报告中作为关键审计事项予以沟通,提醒财务报表使用者关注。

(4)A注册会计师实施审计程序后,重点关注了丁公司管理层运用持续经营假设编制20×20年度财务报表不适当的情况,

A注册会计师与丁公司管理层、治理层进行沟通后拟在审计报告中增加“与持续经营相关的重大不确定性”部分,提醒财务报表使用者关注。

(5)审计项目组发现戊公司销售的Y类儿童疫苗被媒体曝光,严重违反国家药品质量标准,截至审计报告日前,戊公司已经召回其绝大部分不合格产品,戊公司被要求停止Y类儿童疫苗的生产和销售,进入无限期整顿阶段,

A注册会计师认为戊公司运用持续经营假设不适当,戊公司管理层按照清算基础重新编制了20×20年度财务报表,A注册会计师按照清算基础重新审计戊公司重编的财务报表后发表了无保留意见,同时在审计报告中增加“与持续经营相关的重大不确定性”部分,以提请财务报表使用者关注。

要求:

针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(1)截至20×20年12月31日,甲公司流动负债高于流动资产10000万元。

甲公司已在财务报表附注中披露了该事项的重大不确定性以及拟采取的应对措施。

A注册会计师评估了该事项后,在审计报告中增加强调事项段,提醒财务报表使用者予以关注。

(2)审计项目组在审计报告日前获取了乙公司年度报告中部分其他信息的事项,A注册会计师发现年度报告中包含的非经营性损益项目信息无法确认是否恰当,

因此,A注册会计师拟对乙公司20×20年度财务报表发表保留意见,在审计报告的其他信息部分予以说明。

(3)ABC会计师事务所首次审计丙公司20×20年度财务报表,A注册会计师发现前任注册会计师审计的丙公司20×19年度财务报表中存在重大错报,提请丙公司管理层告知前任注册会计师,并要求丙公司管理层在20×20年度财务报表中就该错报的对应数据进行了恰当重述和披露,丙公司管理层按照A注册会计师的建议进行了确认和处理。

A注册会计师拟在审计报告中作为关键审计事项予以沟通,提醒财务报表使用者关注。

(4)A注册会计师实施审计程序后,重点关注了丁公司管理层运用持续经营假设编制20×20年度财务报表不适当的情况,

A注册会计师与丁公司管理层、治理层进行沟通后拟在审计报告中增加“与持续经营相关的重大不确定性”部分,提醒财务报表使用者关注。

(5)审计项目组发现戊公司销售的Y类儿童疫苗被媒体曝光,严重违反国家药品质量标准,截至审计报告日前,戊公司已经召回其绝大部分不合格产品,戊公司被要求停止Y类儿童疫苗的生产和销售,进入无限期整顿阶段,

A注册会计师认为戊公司运用持续经营假设不适当,戊公司管理层按照清算基础重新编制了20×20年度财务报表,A注册会计师按照清算基础重新审计戊公司重编的财务报表后发表了无保留意见,同时在审计报告中增加“与持续经营相关的重大不确定性”部分,以提请财务报表使用者关注。

要求:

针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

答案:

解析:

(1)不恰当。

应当在审计报告中增加以“与持续经营相关的重大不确定性”为标题的单独部分,而不是增加强调事项段。

(2)不恰当。

A注册会计师对其他信息不应发表审计意见或任何形式的鉴证结论。

(3)不恰当。

可以增加强调事项段,而不是在关键审计事项部分进行说明。

(4)不恰当。

运用持续经营假设不适当,应出具否定意见的审计报告。

(5)不恰当。

可以在审计报告中增加强调事项提请财务报表使用者关注。

应当在审计报告中增加以“与持续经营相关的重大不确定性”为标题的单独部分,而不是增加强调事项段。

(2)不恰当。

A注册会计师对其他信息不应发表审计意见或任何形式的鉴证结论。

(3)不恰当。

可以增加强调事项段,而不是在关键审计事项部分进行说明。

(4)不恰当。

运用持续经营假设不适当,应出具否定意见的审计报告。

(5)不恰当。

可以在审计报告中增加强调事项提请财务报表使用者关注。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-28

- 2021-02-11

- 2021-03-06

- 2021-02-11

- 2021-02-11

- 2021-05-08

- 2021-03-03

- 2021-03-01

- 2021-03-03

- 2021-10-17

- 2021-12-19

- 2021-10-21

- 2021-11-07

- 2021-07-08

- 2021-02-11

- 2021-10-17

- 2021-03-01

- 2021-10-18

- 2021-03-09

- 2021-04-10

- 2021-02-11

- 2021-10-16

- 2021-02-11

- 2021-02-11

- 2021-08-30

- 2021-07-09

- 2021-02-11

- 2021-11-30

- 2021-02-11

- 2021-10-18