我是一名出纳,今年报了注册会计师考试,这几天打...

发布时间:2021-10-17

我是一名出纳,今年报了注册会计师考试,这几天打印准考证老是出错怎么办?

最佳答案

无法打印准考证,可能有哪些原因?

1.未进行网上报名。

2.已完成网上预报名,未进行交费确认,报名失败。

3.考生报考的科目不在此次准考证下载的时间范围内。

4.注会准考证打印入口开通时,前几天打印人数过多,打印网址进不去。报名人员应当认真阅读《注册会计师全国统一考试应考人员考场守则》和有关考试信息,并按要求和注册会计师准考证载明的考试时间参加考试。

解决办法

1.未报名或者没有交费成功的考生,今年是没有办法打印准考证参加考试的,请准备明年报考。

2.此次打印的准考证是注册会计师综合阶段考试的准考证,今年的专业阶段考试准考证打印还未开始。

3.此次注册会计师综合阶段考试留给大家打印准考证的时间比较长,各位考生可以等4到5天之后再进行打印。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

在承接业务后,如果发现标准或鉴证对象不适当,造成工作范围受到限制,注册会计师应当视受到限制的程度做出适当的反应。在以下可能的反应中,可能存在的是 ( )。

A.可能出具无法提出结论的报告

B.如果受到的限制是重大与广泛的,则有可能出具否定结论的报告

C.解除业务约定

D.出具保留结论的报告

正确答案:B

解析:选项B,在工作范围受限的情况下,注册会计师不可能出具否定结论的鉴证报告。

解析:选项B,在工作范围受限的情况下,注册会计师不可能出具否定结论的鉴证报告。

下列预算中,属于财务预算的有( )。

A.销售预算

B.生产预算

C.现金预算

D.利润表预算

B.生产预算

C.现金预算

D.利润表预算

答案:C,D

解析:

财务预算是关于利润、现金和财务状况的预算,包括利润表预算、现金预算和资产负债表预算等。

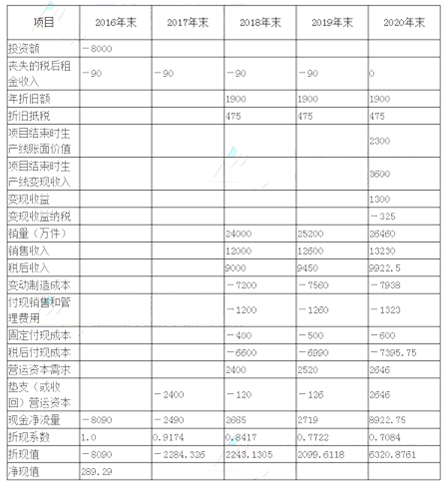

甲公司是一家制造业上市公司,主营业务是包装箱的生产和销售。为进一步满足市场需求,公司准备新增一条智能化包装箱生产线。目前,正在进行该项目的可行性研究。

1.相关资料如下:

(1)该项目如果可行,拟在2016年12月31曰开始投资建设生产线,预计建设期1年,即项目将在2017年12月31日建设完成,2018年1月1日投产使用,该生产线预计购置成本8000万元,项目预期持续3年。按税法规定,该生产线折旧年限4年,残值率5%,按直线法计提折旧,预计2020年12月31曰项目结束时该生产线变现价值元。

(2)公司一闲置厂房拟对外出租,每年租金120万元,在出租年度的上年年末收取。该厂房可用于安装该生产线,安装期间及投产后,该厂房均无法对外出租。

(3)该项目预计2018年生产并销售24000万件,产销量以后每年按5%僧长。预计包装箱单位售价0.5元,单位变动制造成本0.3元;每年付现销售和管理费用占销售收入的10%; 2018 年、2019年、2020年每年固定付现成本分别为400万元、500万元、600万元。

(4)该项目预计营运资本占销售收入的20%,垫支的营运资本在运营年度的上年年末投入,在项目结束时全部收回。

(5)为筹集所需资金,该项目拟通过发行债券和留存收益进行筹资。发行期限5年、面值100元、票面利率8%的债券,每年末付息一次,发行价格1050元,发行费用率为发行价格的2%;公司普通股卩系数1.75,无风险报酬率3.85%,市场组合必要报酬率8.85%,当前公司资本结构(负债/权益)为1/1;目标资本结构(负债/权益)为2/3。

(6)公司所得税税率为25%。

假设该项目的初始现金发生在2016年末,营业现金流量均发生在投产后各年末。

要求:(1)计算债务税后资本成本、股权资本成本和项目加权平均资本成本。

(2)计算项目2016年及以后各年年末的现金净流量及项目的净现值,并判断该项目是否可行。(计算过程和结果填入下方表格中)。

(3)假设其他条件不变,利用最大最小法,计算生产线可接受的最高购罝价格。

1.相关资料如下:

(1)该项目如果可行,拟在2016年12月31曰开始投资建设生产线,预计建设期1年,即项目将在2017年12月31日建设完成,2018年1月1日投产使用,该生产线预计购置成本8000万元,项目预期持续3年。按税法规定,该生产线折旧年限4年,残值率5%,按直线法计提折旧,预计2020年12月31曰项目结束时该生产线变现价值元。

(2)公司一闲置厂房拟对外出租,每年租金120万元,在出租年度的上年年末收取。该厂房可用于安装该生产线,安装期间及投产后,该厂房均无法对外出租。

(3)该项目预计2018年生产并销售24000万件,产销量以后每年按5%僧长。预计包装箱单位售价0.5元,单位变动制造成本0.3元;每年付现销售和管理费用占销售收入的10%; 2018 年、2019年、2020年每年固定付现成本分别为400万元、500万元、600万元。

(4)该项目预计营运资本占销售收入的20%,垫支的营运资本在运营年度的上年年末投入,在项目结束时全部收回。

(5)为筹集所需资金,该项目拟通过发行债券和留存收益进行筹资。发行期限5年、面值100元、票面利率8%的债券,每年末付息一次,发行价格1050元,发行费用率为发行价格的2%;公司普通股卩系数1.75,无风险报酬率3.85%,市场组合必要报酬率8.85%,当前公司资本结构(负债/权益)为1/1;目标资本结构(负债/权益)为2/3。

(6)公司所得税税率为25%。

假设该项目的初始现金发生在2016年末,营业现金流量均发生在投产后各年末。

要求:(1)计算债务税后资本成本、股权资本成本和项目加权平均资本成本。

(2)计算项目2016年及以后各年年末的现金净流量及项目的净现值,并判断该项目是否可行。(计算过程和结果填入下方表格中)。

(3)假设其他条件不变,利用最大最小法,计算生产线可接受的最高购罝价格。

答案:

解析:

(1)假设债务税前资本成本为K,则:

1050X(1-2%)=1000X8%X (P/A,k5)+1000X (P/F,,k,5)

即:1029=80X (P/A,k,5)+1000X (P/F, , k, 5>

当k=7%时,80X (P/A,k,5)+1000X (P/F,, k,5) =80X4.1002+1000X0.7130 = 1041

当k=8%时,80X (P/A,k, 5)+1000X (P/F,,k, 5) =80X3.9927+1000X0.6806 = 1000

根据(8%-k)/(8%-7%) = (1000-1029)/(1000-1041)解得 K=7.29%

所以,债务税后资本成本=7.29%X (1-25%) =5.47%

贝塔资产=1.75/[1+ (1-25%) X1] =1贝塔权益=1X[1+ (1-25%) X 2/3] =1.5

股权资本成本=3.85%+l.5X(8.85%_3.85%) =11.35%

加权平均资本成本=5.47%X 2/5 +11.35%X 3/5=9%

(2)各年末的现金净流量以及净现值单位:万元

(3)(方法1)假设生产线可接受的最高购罝价格为W万元,则:

增加的投资额=W - 8000

年折旧额=V/4×(1-5%)

培加的年折旧抵税=25%×W/4×(1-5%)-475=0.059375W-475

项目结亲时生产线账面价值=W-3×W/4×(1-5%)=0.2875W

变现收祐成少=0.2875W-2300

变现收益纳税减少=(0.2875W-2300)×25%=0.0717875W-575

减少的净现值=W-8000-(0.059375W-475)×(P/A, 9%, 3)×(P/A, 9%, l)-(0.0718751W-575)×(P/F, 9%, 4)

=W-8000-(0.059375W-475)×2.5313×9174-(0.071875W-575)×0.7084

=W-8000-0.13788W+1103.0519-0.05092W+403.33=0.8112W-6493.6181=289.29

所以。W=8361.57(万元)

(方法2)假设生产线可接受的最高增加的购置价格为S万元,则:

年折旧增加=S×(1-5%)×25%/4=0.059375S

残值变现收益纳税减少=[S-S×(1-5%)×3/4]×25%=0.071875S

S-0.059375S×2.5313×0.9174-0.071875S×0.7084=289.29

0.8112S=289.29

S=356.62

可接受的最高购置价格=8000+356.62=8356.62(万元)

1050X(1-2%)=1000X8%X (P/A,k5)+1000X (P/F,,k,5)

即:1029=80X (P/A,k,5)+1000X (P/F, , k, 5>

当k=7%时,80X (P/A,k,5)+1000X (P/F,, k,5) =80X4.1002+1000X0.7130 = 1041

当k=8%时,80X (P/A,k, 5)+1000X (P/F,,k, 5) =80X3.9927+1000X0.6806 = 1000

根据(8%-k)/(8%-7%) = (1000-1029)/(1000-1041)解得 K=7.29%

所以,债务税后资本成本=7.29%X (1-25%) =5.47%

贝塔资产=1.75/[1+ (1-25%) X1] =1贝塔权益=1X[1+ (1-25%) X 2/3] =1.5

股权资本成本=3.85%+l.5X(8.85%_3.85%) =11.35%

加权平均资本成本=5.47%X 2/5 +11.35%X 3/5=9%

(2)各年末的现金净流量以及净现值单位:万元

(3)(方法1)假设生产线可接受的最高购罝价格为W万元,则:

增加的投资额=W - 8000

年折旧额=V/4×(1-5%)

培加的年折旧抵税=25%×W/4×(1-5%)-475=0.059375W-475

项目结亲时生产线账面价值=W-3×W/4×(1-5%)=0.2875W

变现收祐成少=0.2875W-2300

变现收益纳税减少=(0.2875W-2300)×25%=0.0717875W-575

减少的净现值=W-8000-(0.059375W-475)×(P/A, 9%, 3)×(P/A, 9%, l)-(0.0718751W-575)×(P/F, 9%, 4)

=W-8000-(0.059375W-475)×2.5313×9174-(0.071875W-575)×0.7084

=W-8000-0.13788W+1103.0519-0.05092W+403.33=0.8112W-6493.6181=289.29

所以。W=8361.57(万元)

(方法2)假设生产线可接受的最高增加的购置价格为S万元,则:

年折旧增加=S×(1-5%)×25%/4=0.059375S

残值变现收益纳税减少=[S-S×(1-5%)×3/4]×25%=0.071875S

S-0.059375S×2.5313×0.9174-0.071875S×0.7084=289.29

0.8112S=289.29

S=356.62

可接受的最高购置价格=8000+356.62=8356.62(万元)

在中国领域内履行的下列合同中,专属适用中国法律、不得由当事人意思自治选择合同准据法的有()。

A.中外合资经营企业合同

B.中外合作经营企业合同

C.外商投资企业股权转让合同

D.外商投资企业原材料采购合同

B.中外合作经营企业合同

C.外商投资企业股权转让合同

D.外商投资企业原材料采购合同

答案:A,B,C

解析:

在中国领域内履行的下列合同,专属适用中国法律,不得由当事人意思自治选择合同准据法或者适用其他法律选择规则:(1)中外合资经营企业合同(选项 A);(2)中外合作经营企业合同(选项 B);(3)中外合作勘探、开发自然资源合同;(4)中外合资经营企业、中外合作经营企业、外商独资企业股份转让合同(选项 C);(5)外国自然人、法人或者其他组织承包经营在中国领域内设立的中外合资经营企业、中外合作经营企业的合同;

外国自然人、法人或者其他组织购买中国领域内的非外商投资企业股东的股权的合同;(7)外国自然人、法人或者其他组织认购中国领域内的非外商投资有限责任公司或者股份有限公司增资的合同;(8)外国自然人、法人或者其他组织购买中国领域内的非外商投资企业资产的合同。选项 D:外商投资企业不属于外国自然人、法人或者其他组织,外商投资企业是中国法人。

外国自然人、法人或者其他组织购买中国领域内的非外商投资企业股东的股权的合同;(7)外国自然人、法人或者其他组织认购中国领域内的非外商投资有限责任公司或者股份有限公司增资的合同;(8)外国自然人、法人或者其他组织购买中国领域内的非外商投资企业资产的合同。选项 D:外商投资企业不属于外国自然人、法人或者其他组织,外商投资企业是中国法人。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-20

- 2021-02-24

- 2021-07-09

- 2021-12-01

- 2021-11-06

- 2021-03-29

- 2021-02-11

- 2021-10-17

- 2021-11-20

- 2021-02-11

- 2021-11-19

- 2021-03-07

- 2021-11-09

- 2021-11-24

- 2021-02-11

- 2021-02-11

- 2021-09-30

- 2021-12-02

- 2021-10-18

- 2021-03-02

- 2021-07-09

- 2021-10-17

- 2021-02-11

- 2021-03-04

- 2021-07-23

- 2021-03-04

- 2021-11-30

- 2021-02-28

- 2021-12-20

- 2021-10-14