非洲可以考cpa吗

发布时间:2021-02-11

非洲可以考cpa吗

最佳答案

非洲不可以考cpa。cpa海外考点设在比利时首都布鲁塞尔,考试时间为比利时当地时间。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列关于质量成本的说法正确的有( )

A.完工产品的检验成本和测试成本属于质量成本,员工的培训成本不属于质量成本

B.预防成本和鉴定费用都服从管理层的影响或控制

C.内部失效成本和外部失效成本是预防和鉴定方面花费努力的结果

D.更高的预防支出最终将导致更低的总质量成本

解析:质量成本可以分为:预防成本、鉴定费用、内部失效成本、外部失效成本。其中,预防成本是在提供产品或服务之前发生的成本,目的是防止出现不合格的产品或服务。例如,员工的培训成本。因此选项A说法不正确。

2008年元月,甲、乙、丙、丁共同出资设立一家从事餐饮业务的有限合伙企业。合伙协议约定:丙为普通合伙人,甲、乙和丁均为有限合伙人,甲和丁以现金出资,乙以房屋出资,丙以劳务出资;各合伙人平均分配盈利、分担亏损,由丙执行合伙企业事务,甲、乙、丁不执行事务,也不对外代表合伙企业。此外,合伙人丙还设立了一家从事贸易的个人独资企业。

2008年的经营期内,合伙企业发生了下列业务:

(1)2008年5月,甲以合伙企业普通合伙人的身份与银行签订了借款合同,经查,银行有充分理由认为甲为该合伙企业的普通合伙人。

(2)执行合伙事务的合伙人丙为了改善企业经营管理,于2008年9月独自决定聘任合伙人以外的A担任该合伙企业的经营管理人员;并以合伙企业名义为B公司提供担保,经查,合伙协议中并未对聘任经营管理人员和担保的事项作出约定。

(3)2008年10月,丙与合伙企业签订了一份买卖合同,由丙设立的个人独资企业向合伙企业提供食品。该交易甲、乙和丁均表示同意。2009年1月1日,丙企业设立的个人独资企业不能支付到期的戊的债务,丙决定解散该企业。2月10日,人民法院指定C作为清算人对个人独资企业进行清算。经查,该个人独资企业债权债务情况如下:①企业欠缴税款2000元,欠工资5000元,欠社会保险费用5000元,欠戊10万元;②企业的银行存款1万元,实物折价8万元;③丙在上述从事餐饮的合伙企业中出资6万元,占50%的出资额,该合伙企业每年可向其分配利润。

(4)丙个人没有其他可执行财产。2009年3月,戊向人民法院申请强制执行丙在合伙企业中的财产份额用于清偿剩余债务,合伙人丙被人民法院强制执行其在合伙企业中的全部财产份额后,甲、乙、丁决定以现有状况继续经营。

要求:根据以上事实,回答下列问题:

(1)丙在合伙企业以劳务出资的形式是否合法?

(2)合伙协议中约定甲、乙、丁不执行事务是否符合规定?并说明理由。

(3)甲以普通合伙人身份与银行签订的借款合同,甲对此业务承担的责任应如何确定?

(4)丙聘任A担任合伙企业的经营管理人员及为B公司提供担保的行为是否合法?并说明理由。

(5)丙与合伙企业签订了买卖合同的行为是否合法?并说明理由。

(6)请说明丙设立的个人独资企业清算时的财产的清偿顺序。

(7)甲、乙、丁决定以现有状况继续经营是否正确?并说明理由。

【正确答案】:(1)丙在合伙企业中以劳务出资的形式合法(1分)。丙在其设立的个人独资企业中不可以用劳务进行出资。(1分)

(2)合伙协议中约定甲、乙、丁不执行事务是符合规定的。(1分)根据规定,有限合伙人不执行合伙事务,不得对外代表有限合伙企业。(1分)

(3)甲以普通合伙人身份与银行签订的借款合同,甲对此业务所产生的债务应承担无限连带责任。(1分)根据规定,第三人有理由相信有限合伙人为普通合伙人并与其交易的,该有限合伙人对该笔交易承担与普通合伙人同样的责任。(1分)

(4)丙聘任A担任合伙企业的经营管理人员及为B公司提供担保的行为不符合规定。(1.5分)根据《合伙企业法》的规定,除合伙协议另有约定外,合伙企业聘任合伙人以外的人担任合伙企业的经营管理人员和以合伙企业名义为他人提供担保的事项应当经全体合伙人一致同意。(2分)由于该合伙企业的合伙协议中并未对聘任经营管理人员和担保的事项作出约定,丙独自决定的这两项事项是不符合规定的。(1.5分)

(5)丙与合伙企业签订了买卖合同的行为是符合规定的。(1分)根据规定,除合伙协议另有约定或者经全体合伙人同意外,合伙人不得同本合伙企业进行交易。由于该交易甲、乙和丁均表示同意,因此是合法的。(1分)

(6)用企业的银行存款和实物折价共9万元清偿所欠的工资、社会保险费用、税款后,剩余78000元用于清偿所欠戊的债务,(1分)企业剩余财产全部用于清偿后,仍欠戊22000元,可用丙从合伙企业分取的收益予以清偿或由戊依法请求人民法院强制执行丙在合伙企业中的财产份额用于清偿。(1.5分)

(7)甲、乙、丁决定以现有状况继续经营是不符合规定的。(1分)根据规定,有限合伙企业仅剩有限合伙人的,应当解散。丙被人民法院强制执行其在合伙企业中的全部财产份额后为当然退伙,此时,该有限合伙企业仅剩有限合伙人,因此应当解散,不应该继续经营。(1.5分)

(1)产量资料

(2)月初在产品成本和本月生产费用见产品成本明细账。

第一生产步骤 产品成本明细账 单位:元

第二生产步骤 产品成本明细账 单位:元

原材料均在每个步骤生产开始时一次投入,直接人工和制造费用随加工进度发生。上述费用在完工产品(应计入产成品份额)和月末在产品(广义在产品)之间的分配均采用约当产量比例法。

要求:

<1>、采用约当产量比例法在完工产品和在产品之间分配费用。

<2>、登记各步骤产品成本明细账。

<3>、登记完工产品成本计算表,计算完工产品总成本和单位成本。

完工产品成本计算表

产品名称:B产品 单位:元

第一生产步骤:

应计入产成品成本份额的原材料=45000/(150×100%+100+750)×750=33750(元)

月末在产品负担的原材料=45000-33750=11250(元)

应计入产成品成本份额的直接人工=18800/(150×60%+100+750)×750=15000(元)

月末在产品负担的直接人工=18800-15000=3800(元)

应计入产成品成本份额的直接人工=11280/(150×60%+100+750)×750=9000(元)

月末在产品负担的制造费用=11280-9000=2280(元)

第二生产步骤:

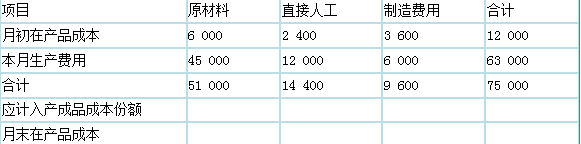

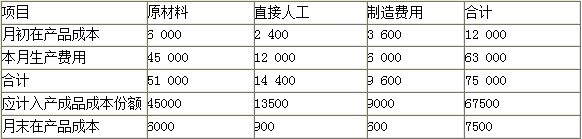

应计入产成品成本份额的原材料=51000/(100×100%+750)×750=45000(元)

月末在产品负担的原材料=51000-45000=6000(元)

应计入产成品成本份额的直接人工=14400/(100×50%+750)×750=13500(元)

月末在产品负担的直接人工=14400-13500=900(元)

应计入产成品成本份额的制造费用=9600/(100×50%+750)×750=9000(元)

月末在产品负担的制造费用=9600-9000=600(元)

【考点“平行结转分步法”】

登记各步骤产品成本明细账:

第一生产步骤 产品成本明细账 单位:元

第二生产步骤 产品成本明细账 单位:元

【考点“平行结转分步法”】

登记完工产品成本计算表,计算完工产品总成本和单位成本。

完工产品成本计算表

产品名称:B产品 单位:元

【考点“平行结转分步法”】

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-27

- 2021-07-28

- 2021-06-20

- 2021-03-09

- 2021-10-18

- 2021-10-15

- 2021-05-12

- 2021-02-11

- 2021-07-08

- 2021-07-13

- 2021-02-11

- 2021-10-18

- 2021-03-25

- 2021-01-15

- 2021-10-18

- 2021-04-22

- 2021-03-06

- 2021-03-05

- 2021-03-05

- 2021-03-08

- 2021-01-24

- 2021-10-17

- 2021-02-11

- 2021-03-08

- 2021-10-17

- 2021-02-11

- 2021-10-14

- 2021-07-31

- 2021-02-11

- 2021-05-20