准备报注册会计师考试,请问我该如何复习备考?

发布时间:2021-03-06

准备报注册会计师考试,请问我该如何复习备考?

最佳答案

CPA考试科目之会计复习:

会计是CPA六门课中最为重要的,会计教材由于有准则体系约束,所以最为系统、全面,学习难度较大;会计的难点集中在长期股权投资、金融资产、企业合并、财务报表、所得税会计等章节;从CPA整体体系上看,会计更是审计、税法、财务管理的基础;比如,会计是做账,审计需要查账,会计涉及财务报表,审计是对财务报表进行审计。从学习方法上看,会计是六门的基础,在学习会计时,首先应弄清楚“借贷记账法”的原理,看懂会计分录;然后再采用总说中提到的学习模式来依次学习各章节;金融资产一章是会计的重点章节之一,对后续章节的学习起到至关重要的作用,应多理解会计分录;长期股权投资是会计教材中最难的一章,故应反复地研读教材与课件,并与企业合并、合并财务报表一起学习;虽然存货、固定资产、无形资产和投资性房地产等章节较为简单,而且历年考题分数也不高,但必须重点这些基础章节的学习,一来它们是基础,只有这些章节学好了,后面的差错更正、日后事项才能学好;二来根据近三年考试的特点,侧重于这些基础章节的考查,比如投资性房地产。

CPA考试科目之审计复习:

与会计一样,审计因有审计准则体系的约束而逻辑清晰、系统全面,审计的重点集中在审计基本原理、审计测试流程、各类交易账户余额审计以及审计报告等章节,审计的内容就是审计准则和应用指南的具体化;从CPA体系上看,会计和审计占据了CPA考试的半壁江山。从学习方法上看,审计教材中第一章的认定、第二章的重要性、第三章的函证都是要反复去研读的,第一遍学习可单独进行,第二遍复习时,认定要结合三大具体循环去理解,而重要性则要结合集团财务报表审计的特殊考虑、错报的汇总、审计报告意见类型去理解,函证要结合第九章的应收账款函证以及审计准则问题解答进行理解。第四章审计抽样可单独学习。对于风险评估和风险应对两章,虽不是主观题的考核区,但这两章客观题考点还是非常多的,而且为此后的三大具体循环打好基础,故需要反复研读,尤其是了解被审计单位的内部控制和控制测试。三大具体循环应反复研读教材、反复听基础班课件、反复地理解,首先要理解各循环的主要业务流程、各个环节的内控、实质性程序,从第二遍开始就应该多结合历年真题来进行理解。其他特殊项目的审计也是需要反复地研读,尤其是审计会计估计和关联方的审计,除了研读教材以外,还要结合审计准则问题解答以及课件来进行理解。虽然近两年考试偏重于实务,但关键的问题还是需要记忆的。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列关于甲公司对该项非货币性资产交换的确认和计量正确的有( )。

A.换入M公司股权的初始成本为13510万元

B.换入M公司股权的初始成本为13000万元

C.换入M公司股权的初始成本为9490万元

D.确认换出土地使用权收益4000万元计入营业外收入

E.确认换出库存商品的营业利润为0

解析:换入M公司股权的初始成本=10000+3000+510(销项税额)-510(收到现金)=13000(万元);确认换出土地使用权收益=10000-6000=4000(万元);确认换出库存商品的营业利润=3000(营业收入)-(4000-1000)(营业成本)=0。

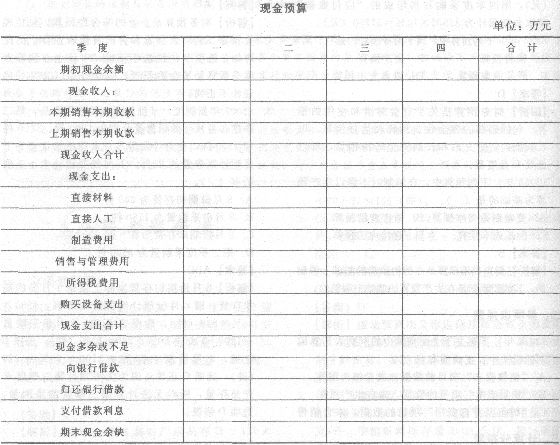

(2012年)甲公司是一个生产番茄酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下: (1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。 (2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。 (3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。 (4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。 (5)直接人工费用预计发生880万元,于第二季度支付。 (6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。 (7)每季度发生并支付销售和管理费用100万元。 (8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。 (9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。 (10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的整数倍。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。 要求:请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

第一季度现金收入合计一年初的250+一季度收入的2/3=250+750×2/3=750(万元)

第一季度期末现金余额=15+750—746=19(万元)

第二季度现金收入合计=1800×2/3+750×1/3=1450(万元)

第二季度现金余缺=19+1450-2326=-857(万元)

假设第二季度借款为A万元,则:一857+A—A×2%10,得出:A884.69

由于A必须是5万元的整数倍,所以A一885(万元)

即第二季度向银行借款885万元,第二季度支付借款利息=885×2%=17.70(万元)

第二季度期末现金余额=-857+885—17.7=10.30(万元)

第三季度现金收入合计=750X 2/3+1800X1/3=500十600=1100(万元)

第三季度现金余缺=10.3+1100—490=620.3(万元)

假设第三季度还款为B万元,则:620.3一B一17.710,得出:B≤592.6

由于8必须是5万元的整数倍,所以B=590(万元)

即:第三季度归还银行借款590万元,第三季度支付借款利息=885×2%=17.70(万元)

第三季度期末现金余额=620.3—590一17.7=12.60(万元)

第四季度现金收入合计=750X 2/3+750×1/3=750(万元)

第四季度现金余缺=12.6+750—490=272.6(万元)

第四季度支付借款利息=(885—590)×2%=5.90(万元)

假设第四季度还款为C万元,则:272.6一C一5.910,得出:C≤256.7

由于C必须是5万元的整数倍,所以C=255(万元),即:第四季度归还银行借款255万元

第四季度期末现金余额=272.6—255-5.9=11.70(万元)

现金收入合计=750+1450+1100+750=4050(万元)

现金支出合计=746+2326+490+490=4052(万元)

现金多余或不足=15+4050一4052=13(万元)

B.24072

C.45500

D.52156

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-15

- 2021-11-21

- 2021-10-18

- 2021-07-08

- 2021-03-02

- 2021-10-22

- 2021-02-11

- 2021-03-20

- 2021-10-18

- 2021-08-20

- 2021-03-07

- 2021-10-18

- 2021-10-18

- 2021-04-16

- 2021-03-03

- 2021-08-19

- 2021-12-20

- 2021-10-14

- 2021-10-28

- 2021-03-27

- 2021-02-11

- 2021-01-15

- 2021-08-03

- 2021-11-09

- 2021-12-05

- 2021-10-18

- 2021-07-19

- 2021-02-11

- 2021-03-09

- 2021-12-19