英语不好要不要考cpa

发布时间:2021-02-11

英语不好要不要考cpa

最佳答案

英语不好也要考cpa,cpa考试与英语基本没有关系。cpa考试各科目中均一道5分的英文附加分提,考生用全英文作答且回答正确,可获得额外的5分,但附加分成绩不在满分100之内。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

依据车辆购置税的有关规定,下列车辆中可以享受法定减免的是( )。

A.国家机关购买的小汽车

B.留学人员购买的小汽车

C.有突出贡献专家购买的小汽车

D.国际组织驻华机构购买的自用小汽车

B.留学人员购买的小汽车

C.有突出贡献专家购买的小汽车

D.国际组织驻华机构购买的自用小汽车

答案:D

解析:

国家机关购买车辆正常缴纳车辆购置税;回国服务的在外留学人员用现汇购买1辆个人自用国产小汽车免车辆购置税;长期来华定居专家进口1辆自用小汽车免车辆购置税。

下列关于项目评价的“投资人要求的报酬率”的表述中,正确的有( )。

A.它因项目的系统风险大小木同而异

B.它因不同时期无风险报酬率高低不同而异

C.它受企业负债比率和债务成本高低的影响

D.当项目的预期报酬率超过投资人要求的报酬率时,股东财富将会增加

正确答案:ABCD

投资人要求的报酬率可以用资本资产定价模型计算,可以推断A(贝他系数)、B均正确,投资人要求的报酬率也是债务成本和权益成本的加权平均,故C也正确,D显然正确。

投资人要求的报酬率可以用资本资产定价模型计算,可以推断A(贝他系数)、B均正确,投资人要求的报酬率也是债务成本和权益成本的加权平均,故C也正确,D显然正确。

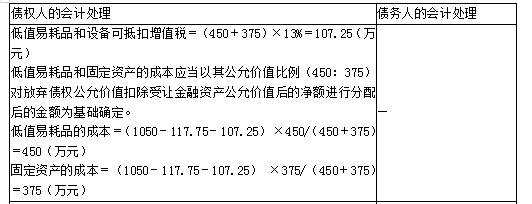

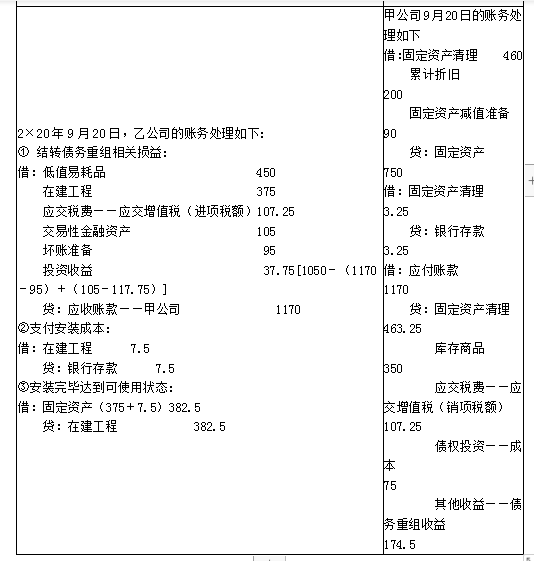

甲、乙公司均为增值税一般纳税人,适用增值税率为13%,有关债务重组资料如下:

(1)2×19年11月5日,甲公司向乙公司赊购一批材料,含税价为1170万元。乙公司以摊余成本计量该项债权,甲公司以摊余成本计量该项债务。

(2)2×20年9月10日,甲公司因发生财务困难,无法按合同约定偿还债务,双方协商进行债务重组。乙公司同意甲公司用其生产的商品、作为固定资产管理的机器设备和一项债券投资抵偿欠款。甲公司用于抵债的资料如下:

①库存商品:成本为350万元;不含税市价为450万元(等于计税价格);

②固定资产:原价为750万元,累计折旧为200万元,已计提减值准备90万元;不含税公允价值为375万元(等于计税价格);

③债权投资:账面价值总额为75万元;市价为117.75万元。票面利率与实际利率一致,按年付息;当日,该项债务的账面价值仍为1170万元。

抵债资产于2×20年9月20日转让完毕,甲公司发生设备运输费用3.25万元。

(3)乙公司将受让的商品、设备和债券投资分别作为低值易耗品、固定资产和以公允价值计量且其变动计入当期损益的金融资产核算,乙公司发生设备安装费用7.5万元。

2×20年9月20日,乙公司对该债权已计提坏账准备95万元,债券投资市价为105万元。当日,该债权的公允价值为1050万元(一定等于收到资产的含税的公允价值=450×1.13+375×1.13+117.75)。

要求:分别编制债权人和债务人的分录。

(1)2×19年11月5日,甲公司向乙公司赊购一批材料,含税价为1170万元。乙公司以摊余成本计量该项债权,甲公司以摊余成本计量该项债务。

(2)2×20年9月10日,甲公司因发生财务困难,无法按合同约定偿还债务,双方协商进行债务重组。乙公司同意甲公司用其生产的商品、作为固定资产管理的机器设备和一项债券投资抵偿欠款。甲公司用于抵债的资料如下:

①库存商品:成本为350万元;不含税市价为450万元(等于计税价格);

②固定资产:原价为750万元,累计折旧为200万元,已计提减值准备90万元;不含税公允价值为375万元(等于计税价格);

③债权投资:账面价值总额为75万元;市价为117.75万元。票面利率与实际利率一致,按年付息;当日,该项债务的账面价值仍为1170万元。

抵债资产于2×20年9月20日转让完毕,甲公司发生设备运输费用3.25万元。

(3)乙公司将受让的商品、设备和债券投资分别作为低值易耗品、固定资产和以公允价值计量且其变动计入当期损益的金融资产核算,乙公司发生设备安装费用7.5万元。

2×20年9月20日,乙公司对该债权已计提坏账准备95万元,债券投资市价为105万元。当日,该债权的公允价值为1050万元(一定等于收到资产的含税的公允价值=450×1.13+375×1.13+117.75)。

要求:分别编制债权人和债务人的分录。

答案:

解析:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-05

- 2021-01-15

- 2021-10-14

- 2021-02-19

- 2021-02-24

- 2021-03-06

- 2021-11-14

- 2021-10-18

- 2021-12-27

- 2021-10-27

- 2021-10-15

- 2021-03-05

- 2021-01-25

- 2021-01-23

- 2021-02-11

- 2021-07-24

- 2021-02-25

- 2021-03-02

- 2021-10-17

- 2021-10-14

- 2021-02-27

- 2021-10-18

- 2021-10-14

- 2021-11-26

- 2021-12-24

- 2021-10-18

- 2021-02-04

- 2021-08-23

- 2021-10-18

- 2021-02-11