我是一名设计师,目前准备报考注册会计师考试,请...

发布时间:2021-10-15

我是一名设计师,目前准备报考注册会计师考试,请问这个考试有什么题型?

最佳答案

1.会计

题型及分数:单选题12小题,每题2分;多选题10小题,每题2分;综合题4题56分。

会计学习要注重bai理解。比如交易性金融资产,顾名思义突出的是“交易”二字,既然是交易那么企业买过来意图是什么?意图就是短期交易,所以影响当期损益就是其处理特点,这样资产名称和处理特点就对应了,不怕学不好。

现在正处于考前冲刺阶段,这个时候更要注意相关知识的学习,相互联系的章节主动去串联,比如存货可以和收入、非货币性资产交换、债务重组、日后事项、会计差错等结合,通过一道例题就可以掌握各个章节的主要考点。

2.审计

题型及分数:单选题25小题,每题1分;多选题10小题,每题2分;简答题6小题36分。

审计是一个实务性较强的课程,特别是财务报表审计实务内容丰富。在把握基本内容的基础上,要求能够熟练运用审计理论结合会计实务,并要有综合分析能力。因此,在通读教材的前提下,应多做一些练习题,把审计案例中审计思路的来龙去脉弄懂,并能熟练、灵活运用于不同公司的财务报表审计实务中,在做题的过程中善于总结和归纳。在复习过程中,对重点内容要多看、多做练习,力求熟练掌握教材的重点内容。

研究历年考试命题模式与解答思路是审计应试中的“必要程序”,无论是对考试时间的把握,还是出题的思路,诸多方面都会让你更加贴近考试。自2012年开始注会考试采用机考的模式,复习过程中应重点研究近几年的考题。

3.财务成本管理

题型及分数:单项选择题14题共21分;多项选择题12题共24分;计算分析题5题共40分;综合题1题共15分;

众所周知,这门课涉及的计算题目比较多。对于计算型知识点和公式,要注重理解分析,不要以为记住公式就能够顺利通过考试。只有理解了才能够灵活运用。有的同学习惯做很多题目,而不认真的学习教材,这种方法不可取。考试是针对教材的知识点出题的,一个知识点可能会从不同的角度出题,你做会了一个题目,也许只是解决了这个知识点的一个角度,考试的时候可能是出的这个知识点的另外一个角度,结果你还是不会做。所以大家应该认真掌握教材的知识点。

4.税法

题型及分数:单选题24小题,每题1分;多选题14小题,每题1.5分;计算题4小题共24分

整体上,精读教材,全面把握,突出重点。税法不提倡先泛泛通读一遍教材预习,而是应该一章一章的详细学习各个税种。根据税法科目内容的特点,纵观全书,把学习的重心放在增、消、营、企业所得税、个人所得税几个主要的税种上,通常这几个税种在考试中占分值较多。

细节上,做大量习题,税法必须要做大量的练习题目,光靠记忆和理解是远远不行的,通过做题掌握教材中的重点内容,总结考试的重点和规律,发现自身的薄弱环节,从而提高考试成绩。我们做题一定要做典型和含金量高的题目,如梦想成真,但是资料不是越多越好,多了反而不利于学习,建议根据自身情况选择即可。

5.经济法

题型及分数:单项选择题24题共24分;多项选择题14题共21分;案例分析题8题共55分

经济法课程涉及大量的法律、法规、规章,又涉及大量需要理解的法理性内容,还有很多数字、比例、时间等纯记忆的内容,因此考生在学习过程中遇到困难是很正常的。考生要清楚,教材内容对于所有人来说都是一样的,每个人的记忆能力和理解能力不同,遇到困难比你多的人肯定还有很多,因此遇到困难时一定要努力克服,能够通过考试的人无不是一路披荆斩棘走过来的,学习本身就是一个痛苦挣扎后破茧而出的过程。

6.公司战略与风险管理

题型及分数:单项选择题24题共24分;多项选择题14题共21分;简答题4题共30分;综合题1题共25分。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.一般纳税人转登记为小规模纳税人后,转登记日的当期应按照简易计税方法计算缴纳增值税

C.转登记纳税人需要缴销税控设备和增值税发票

D.转登记纳税人在一般纳税人期间发生的增值税应税销售行为,未开具增值税发票需要补开的,应当按照原适用税率或者征收率补开增值税发票

A、生产经营的当月起五年内

B、生产经营的当月起一年内

C、生产经营的当月起三年内

D、生产经营的当月起一次

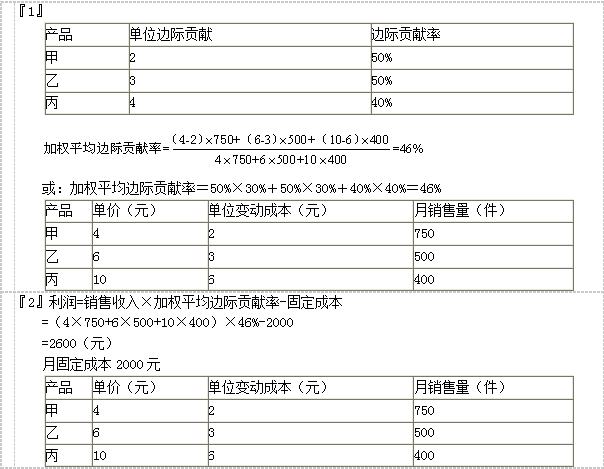

要求:(1)计算加权平均的边际贡献率。

要求:(2)根据边际贡献率方程式计算该企业的当月利润。

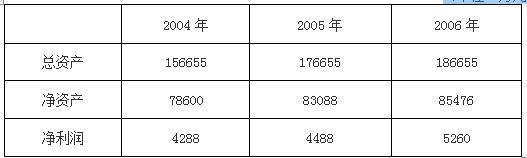

(1)A公司最近3年的有关财务数据如下:

(单位:万元)

[问题1]A公司的盈利能力是否符合增发的条件?并说明理由。

[问题2]A公司的净资产收益率是否符合增发的条件?并说明理由。

(2)A公司于2005年10月为股东C公司违规提供担保而被有关监管部门责令改正:2006年1月,在经过A公司董事会全体董事同意并作出决定后,A公司为信誉良好和业务往来密切的D公司向银行一次借款1亿元提供了担保。

[问题3]A公司为C公司违规提供担保的事项是否构成本次增发的障碍?并说明理由。A公司为D公司提供担保的审批程序是否符合规定?并说明理由。

(3)A公司于2004年6月将所属5000万元委托E证券公司进行理财,直到2006年11月,E证券公司才将该委托理财资金全额返还A公司,A公司亏损财务费80万元。

[问题4]A公司的委托理财事项是否构成本次增发的障碍?并说明理由。

2.A公司的净资产收益率不符合增发的条件。根据规定,上市公司增发股票时,最近3个会计年度加权平均净资产收益率平均不低于6%,扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据。在本题中,A公司最近3个会计年度的净资产收益率分别为5.46%(4288÷78600)、5.40%(4488÷83088)和6.15%(5260÷85476),平均为5.67%,低于6%的法定要求。

3.①A公司为C公司违规提供担保的事项不构成本次增发的障碍。根据规定,上市公司增发新股时,最近12个月内不存在违规对外提供担保的行为。在本题中,A公司为C公司违规提供担保的事项距本次申请增发的时间已经超过了12个月。②A公司为D公司提供担保的审批程序不符合规定。根据规定,上市公司单笔担保额超过最近一期经审计净资产10%的担保,必须经股东大会作出决议。在本题中,2006年1月,A公司为D公司1亿元的银行贷款提供的担保,超过了其最近一期经审计净资产(83088万元)的10%,应当由股东大会(而非董事会)作出决议。

4.A公司的委托理财事项不构成本次增发的障碍。根据规定,上市公司增发新股时,除金融类企业外,最近一期期末不存在持有金额较大的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形。在本题中,由于E证券公司在2006年11月将委托理财资金全额返还A公司,A公司最近一期期末不存在委托理财等财务性投资的情形。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-09

- 2021-02-11

- 2021-10-20

- 2021-11-05

- 2021-10-18

- 2021-02-13

- 2021-10-18

- 2021-02-11

- 2021-02-11

- 2021-06-03

- 2021-10-31

- 2021-10-21

- 2021-11-06

- 2021-02-11

- 2021-02-11

- 2021-02-11

- 2021-07-22

- 2021-10-15

- 2021-03-09

- 2021-10-18

- 2021-08-01

- 2021-10-19

- 2021-12-09

- 2021-12-29

- 2021-11-25

- 2021-12-29

- 2021-06-09

- 2021-11-06

- 2021-03-07

- 2021-02-11